○音威子府村母子保健法施行細則

平成25年3月27日

規則第3号

(低体重児の届出)

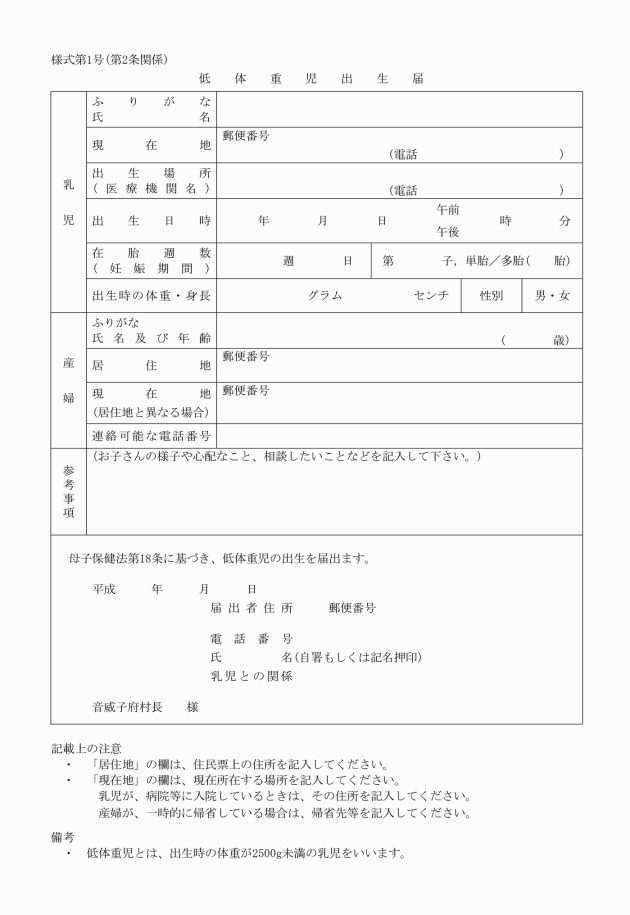

第2条 母子保健法(昭和40年法律第141号。以下「法」という。)第18条の規定による届出は、低体重児出生届(様式第1号)により行わなければならない。

(養育医療給付の申請)

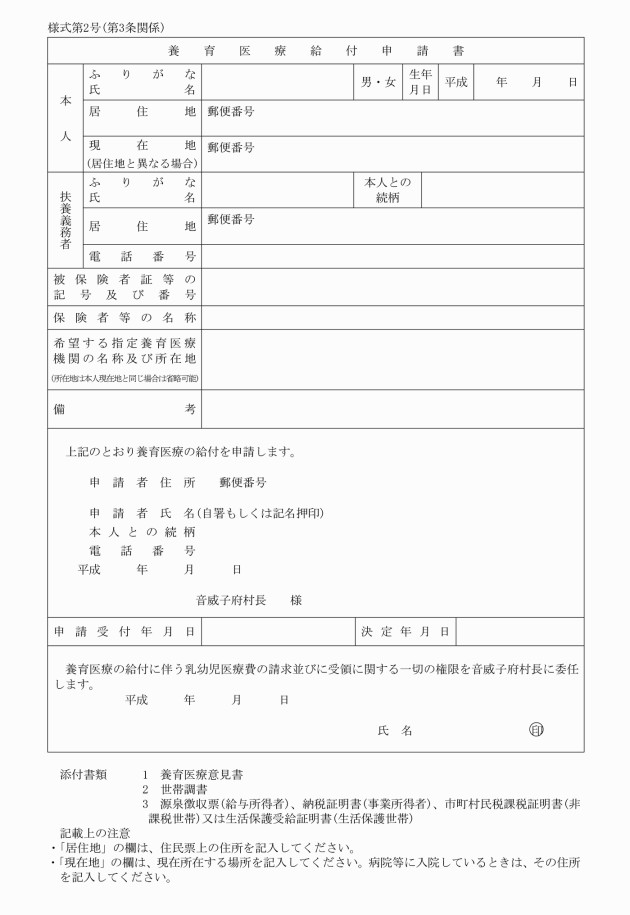

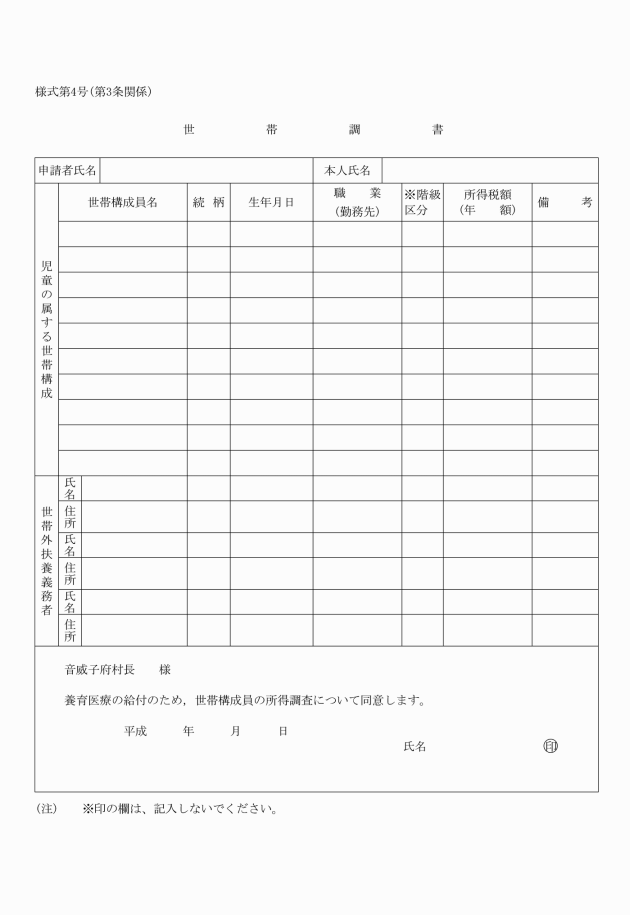

第3条 施行規則第9条第1項の規定による養育医療の給付の申請は、養育医療給付申請書(様式第2号)に次に掲げる書類を添えて村長に提出することにより行わなければならない。

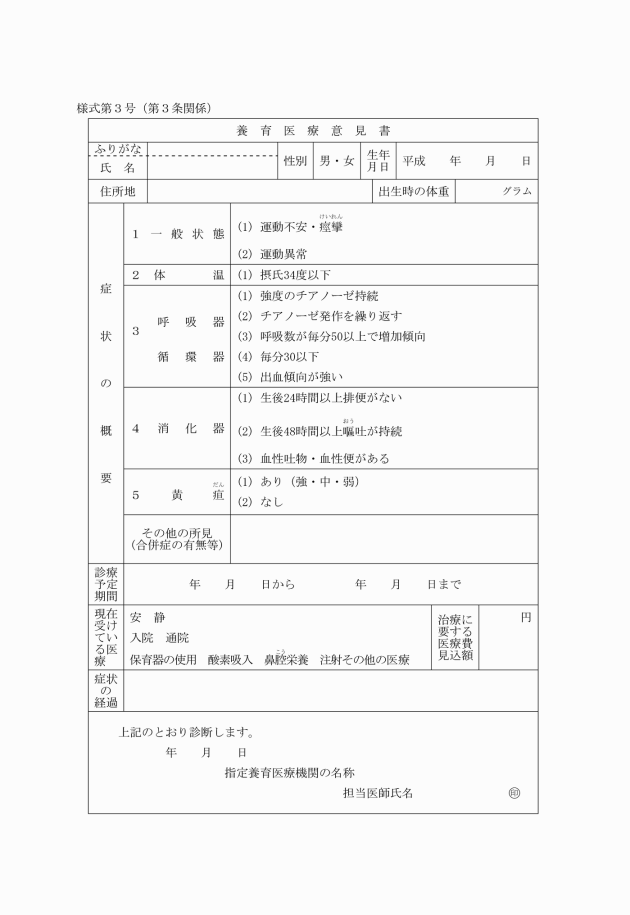

(1) 養育医療意見書(様式第3号)

(2) 世帯調書(様式第4号)

(3) 所得を証する書類

2 村長は前項の申請書の提出があつたときは、その内容を審査し適当と認めたときは、養育医療券を申請者に交付するものとする。

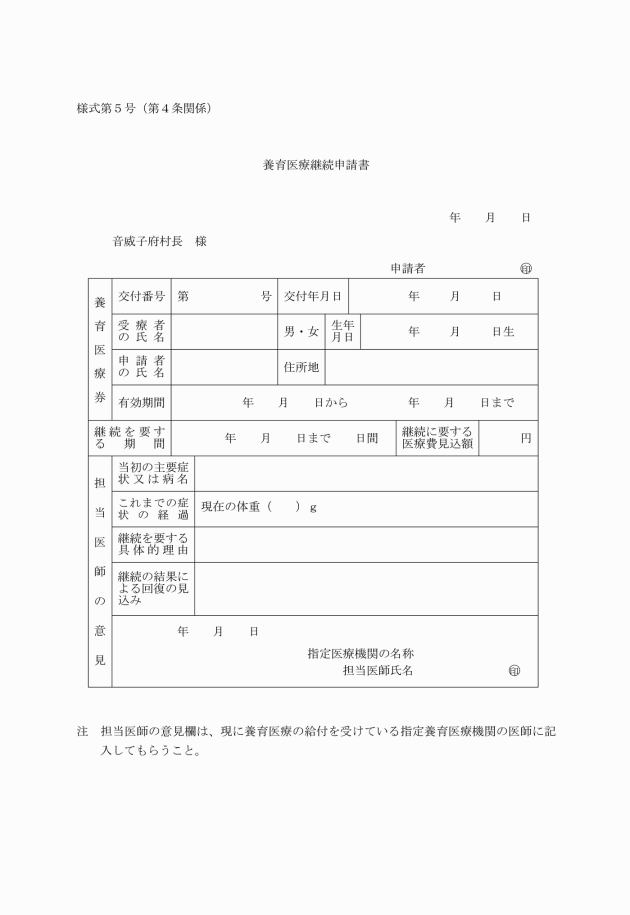

(養育医療給付の継続申請)

第4条 養育医療券の有効期間を越えて養育医療を受けようとする者は、養育医療継続申請書(様式第5号)を村長に提出しなければならない。

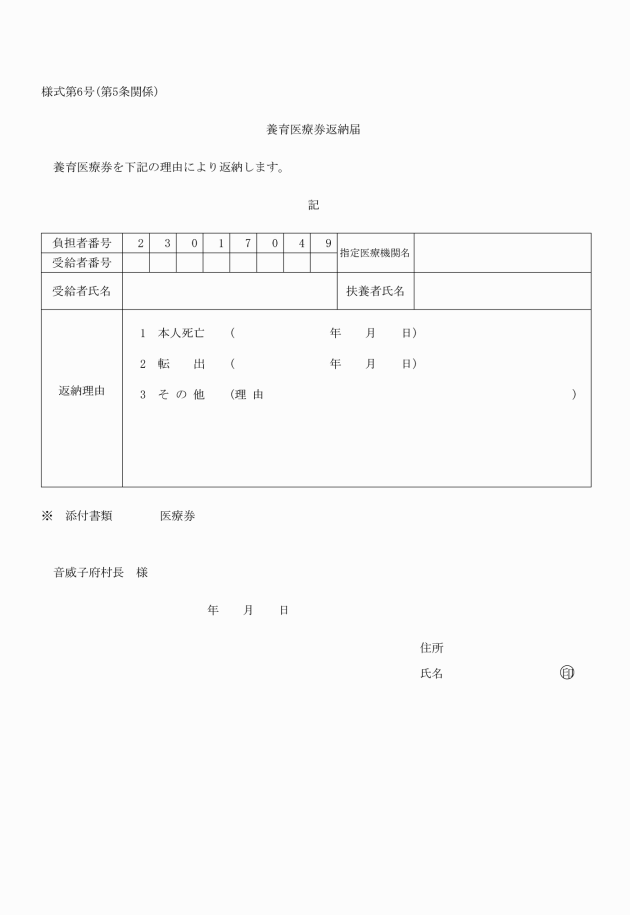

(養育医療券の返納)

第5条 養育医療券の交付を受けた受療者が死亡し、又は養育医療を受けることを中止したときは、速やかに養育医療券返納届(様式第6号)に当該養育医療券を添付し村長に返納しなければならない。

(費用の徴収)

第6条 村長は、法第20条第1項の規定により養育医療の給付を行つたときは、当該養育医療の給付を受けた者又はその扶養義務者(以下「納入義務者」という。)から、その負担能力に応じ、当該措置に要した費用の全部又は一部を徴収するものとする。

(その他)

第8条 この規則に定めるもののほか必要な事項は、村長が別に定める。

附則

この規則は、平成25年4月1日から施行する。

別表(第7条関係)

世帯の税額等による階層区分 | 徴収基準月額 | 徴収基準加算月額 | |||

A | 生活保護法による被保護世帯及び中国残留邦人による被支援世帯(単給世帯を含む。) | 0円 | 0円 | ||

B | 当該年度分の市町村民税が非課税の世帯(A階層に属する世帯を除く。) | 2,600円 | 260円 | ||

C1 | 前年分の所得税が非課税の世帯(A階層及びB階層に属する世帯を除く。) | 当該年度分の市町村民税の額が均等割のみである世帯 | 5,400円 | 540円 | |

C2 | 当該年度分の市町村民税の所得割の額のある世帯 | 7,900円 | 790円 | ||

D1 | 前年分の所得税が課税されている世帯であつて、その所得税の額が右の額である世帯(A階層及びB階層に属する世帯を除く。) | 15,000円以下 | 10,800円 | 1,080円 | |

D2 | 15,001円以上 | 40,000円以下 | 16,200円 | 1,620円 | |

D3 | 40,001円以上 | 70,000円以下 | 22,400円 | 2,240円 | |

D4 | 70,001円以上 | 183,000円以下 | 34,800円 | 3,480円 | |

D5 | 183,001円以上 | 403,000円以下 | 49,400円 | 4,940円 | |

D6 | 403,001円以上 | 703,000円以下 | 65,000円 | 6,500円 | |

D7 | 703,001円以上 | 1,078,000円以下 | 82,400円 | 8,240円 | |

D8 | 1,078,001円以上 | 1,632,000円以下 | 102,000円 | 10,200円 | |

D9 | 1,632,001円以上 | 2,303,000円以下 | 123,400円 | 12,340円 | |

D10 | 2,303,001円以上 | 3,117,000円以下 | 147,000円 | 14,700円 | |

D11 | 3,117,001円以上 | 4,173,000円以下 | 172,500円 | 17,250円 | |

D12 | 4,173,001円以上 | 5,334,000円以下 | 199,900円 | 19,990円 | |

D13 | 5,334,001円以上 | 6,674,000円以下 | 229,400円 | 22,940円 | |

D14 | 6,674,001円以上 | 全額 | 左の徴収基準月額の10%に相当する額。ただし、その額が26,300円に満たないときは、26,300円 | ||

備考

1 世帯の階層区分の認定は、受療者の属する世帯の構成員及びそれ以外の者で現に受療者を扶養しているもののうち、当該受療者の扶養義務者のすべてについて、その市町村民税及び所得税の課税の状況により行うものとする。

2 この表における「市町村民税が非課税の世帯」とは世帯員全ての者が当該年度(養育医療の給付を受けた日の属する月(以下「給付月」という。)が4月から6月までの間にある場合にあつては、前年度)において市町村民税が課税されていない世帯(地方税法(昭和25年法律第226号)第323条の規定により免除されている場合を含む。)をいう。

3 この表における「均等割の額」とは、地方税法第292条第1項第1号に規定する均等割の額を、「所得割の額」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7第1項第1号及び第2項並びに第314条の8並びに附則第5条の3項及び第5条の4第6項の規定は、適用しないものとする。)の額をいう。ただし、同法第323条の規定による市町村民税の減免があつた場合においては、その額を所得額又は均等割の額とする。

4 この表における「所得税の額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によつて計算された所得税の額(この所得税の額の計算をする場合には、所得税証第78条第2項第1号、第92条第1項及び第95条第1項から第3項までの規定、租税特別措置法第41条の第1項から、第3項まで、第41条の3の2第4項及び第5項、第41条の19の2第1項並びに第41条の19の5第1項の規定並びに租税特別措置法等の一部を改正する法律(平成10年法律第23号)附則第12条の規定は、適用しないものとする。)をいう。

5 この表における「全額」とは、当該受療者の措置に要した費用から、医療保険各法の規定による負担額(結核に係るものに限る。)を控除して得た額をいう。

6 給付月が1月から3月までの間にある場合におけるこの表の適用については、この表中「前年分の所得額」とあるのは、「前々年分所得額」とする。

7 給付月が4月から6月までの間にある場合におけるこの表の適用については、この表中「当該年度分の市町村民税」とあるのは「前年度分の市町村民税」と、「前年度分の所得税」とあるのは「前々年度分の所得税」とする。

8 同一世帯(A階層に属する世帯を除く。)から2人以上の受療者が同時にこの表の適用を受ける場合には、その月の徴収金も額の最も高い受療者以外の受療者については、徴収基準加算月額により算定するものとする。

9 受療者に、民法(明治29年法律第89号)第877条に規定する扶養義務者がないときは、徴収金の額の決定は行わないものとする。ただし、受療者本人に所得税又は市町村民税が課税されている場合は、本人につき扶養義務者に準じて徴収金の額を決定するものとする。

10 月の途中で養育医療の給付が開始され、又は終了した場合には、その月に係る徴収金の額は、次の算式により算定した額(10円未満の端数が生じたときは、これを切り捨てる)とする。

徴収金の月額×(当該月の入院の期間/当該月の実日数)