○音威子府村財務規則

昭和61年12月1日

規則第4号

音威子府財務規則(昭和41年規則第1号)の全部を次のとおり改正する。

目次

第1章 総則(第1条~第6条)

第2章 予算

第1節 予算の編成(第7条~第13条)

第2節 予算の執行(第14条~第20条)

第3章 収入

第1節 徴収(第21条~第29条)

第2節 収納(第30条~第35条)

第3節 収納の過誤(第36条・第37条)

第4節 収入未済金(第38条~第40条)

第5節 収納後の処理(第41条・第42条)

第4章 支出

第1節 支出負担行為(第43条~第45条)

第2節 支出の方法(第46条~第53条)

第3節 支出の方法の特例(第54条~第69条)

第4節 支出(第70条~第88条)

第5節 支出に過誤及び整理(第89条・第90条)

第6節 支出未済金(第91条・第92条)

第5章 決算(第93条・第94条)

第6章 契約

第1節 一般競争入札(第95条~第108条)

第2節 指名競争入札(第109条~第112条)

第3節 随意契約及びせり売り(第113条・第114条)

第4節 契約の締結(第115条~第123条)

第5節 契約の履行(第124条~第134条)

第7章 指定金融機関

第1節 収納(第135条~第139条)

第2節 支払いの手続(第140条~第144条)

第3節 雑則(第145条~第149条)

第8章 現金及び有価証券(第150条~第153条)

第9章 財産

第1節 公有財産(第154条~第176条)

第2節 物品(第177条~第192条)

第3節 債券(第193条~第201条)

第4節 基金(第202条~第204条)

第10章 帳簿等(第205条・第206条)

第11章 補則(第207条~第209条)

附則

第1章 総則

(趣旨)

第1条 法令、条例その他別に定めのあるもののほか、村の財務に関しては、この規則の定めるところによる。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 政令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 省令 地方自治法施行規則(昭和22年内務省令第29号)をいう。

(4) 課長等 音威子府村課設置条例(昭和38年条例第14号)に定める課の課長、音威子府村教育委員会事務局その他の教育機関の職員の職の設置に関する規則(昭和31年教委規則第4号)に定める教育次長及び課の長監査委員の指定する職員、農業委員会事務局長及び議会事務局長をいう。

(5) 収入決定権者 村長又はその委任を受けて収入の調定をする者をいう。

(6) 支出決定権者 村長又はその委任を受けて支出を命令する者をいう。

(7) 契約担当者 村長又はその委任を受けて売買、貸借、請負その他契約の事務を担当する者をいう。

(8) 財産管理者 村長又はその委任を受けて公有財産を管理する者をいう。

(9) 物品管理者 村長又はその委任を受けて物品を管理する者をいう。

(10) 債権管理者 村長又はその委任を受けて債権(法第240条第4項の規定によるものを除く。)を管理する者をいう。

(11) 基金管理者 村長又はその委任を受けて基金を管理する者をいう。

(12) 証券 政令第156条第1項各号に掲げる証券をいう。

(13) 指定金融機関等 指定金融機関、指定代理金融機関及び収納代理金融機関をいう。

(専決)

第3条 村長の権限に属する事務のうち、課長等をして専決処分させることができるものは、別に定める。

(出納員及び会計職員)

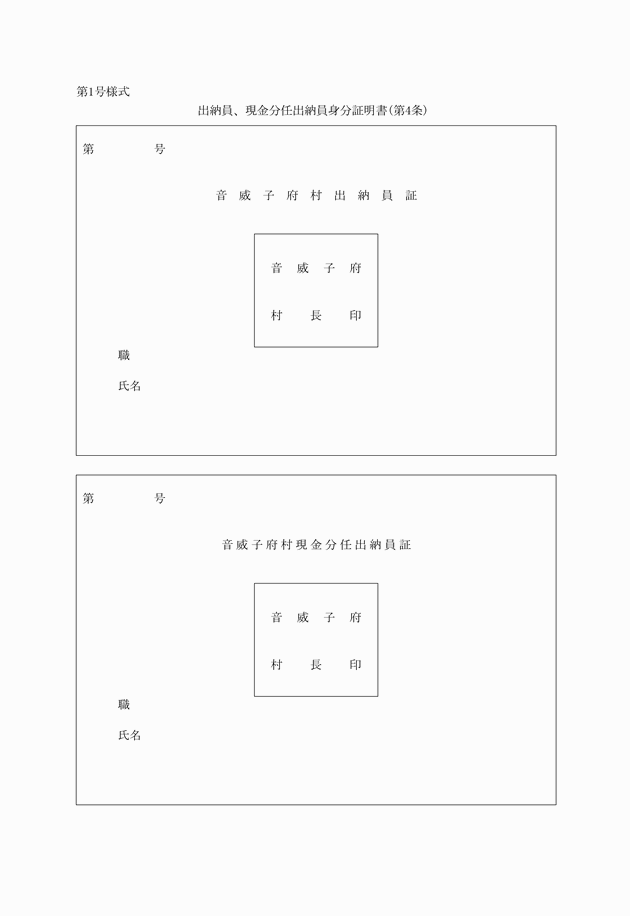

第4条 村長は、別に定めるところにより、職員のうちから出納員、現金分任出納員、及び物品分任出納員(以下「出納員等」という。)を任命する。

2 村長は、出納員等を任命又は解任したときは、その者の職氏名、任命又は解任年月日を会計管理者に通知するものとする。

3 前項の規定により出納員等に任命された者は、直ちに自己の認印を会計管理者へ届け出なければならない。改印若しくは紛失したときも同様とする。

4 会計管理者は、その権限に属する事務のうち出納員等に対し、次の各号に掲げる事務を委任することができる。

(1) 出納員 法第170条第2項に定める会計事務

(2) 現金分任出納員 その所管に属する出納金の収納

(3) 物品分任出納員 その所管に属する物品の出納及び保管。ただし、使用中の物品を除く。

5 出納員、現金分任出納員は、別記第1号様式の身分証明書を携行し、納入義務者の要求があるときは、これを提示しなければならない。

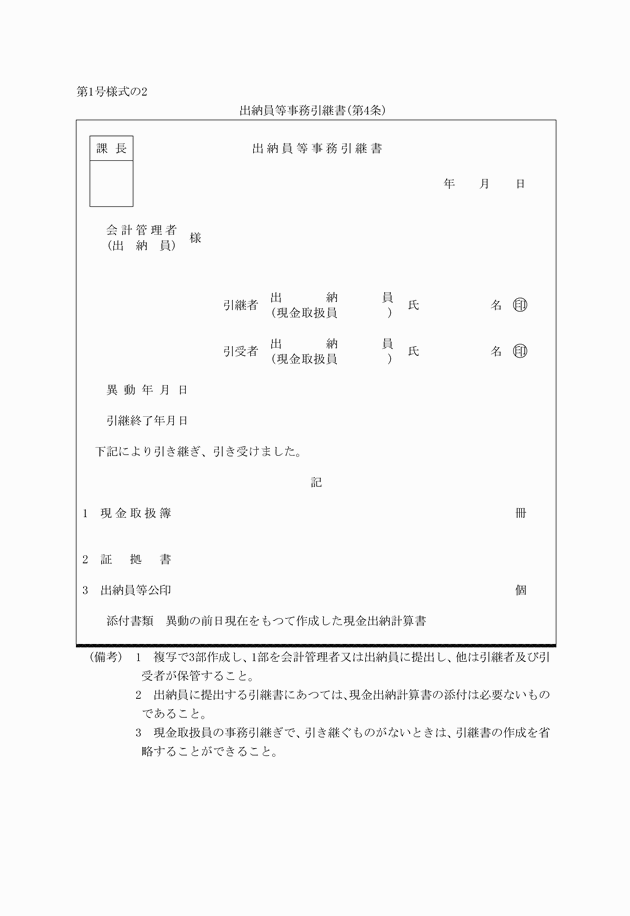

6 出納員に異動があつたときは、前任者は発令の日から10日以内に書類、帳簿等を後任者に引き継がなければならない。この場合、別記第1号様式の2の事務引継書に引き継ぎ年月日を記入し、双方が署名押印するものとする。

7 会計管理者は必要があると認めるときは、出納員等の事務処理に関し随時検査することができる。

(指定金融機関に対する印鑑等の通知)

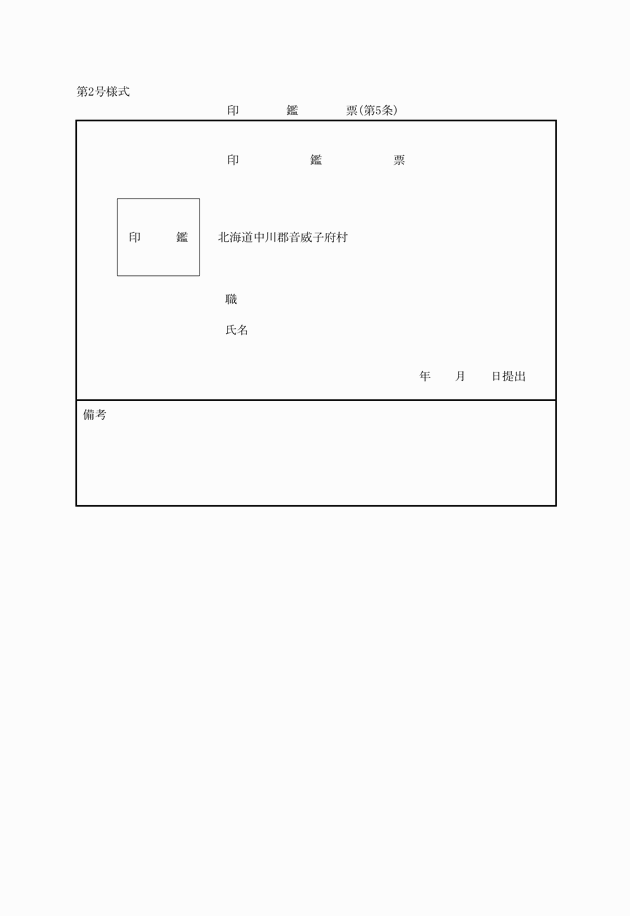

第5条 会計管理者は、指定金融機関又は指定代理金融機関に、払出し小切手等の照合のため別記第2号様式の印鑑票により、その印鑑及び職氏名を通知しなければならない。

(賠償責任)

第6条 法第243条の2第1項後段の規定により損害の賠償をしなければならない職員は、同項各号に掲げる行為をする権限を有する職員が当該行為をし、又はすべき場合において、当該行為につきその職員を直接補助する職員とする。

第2章 予算

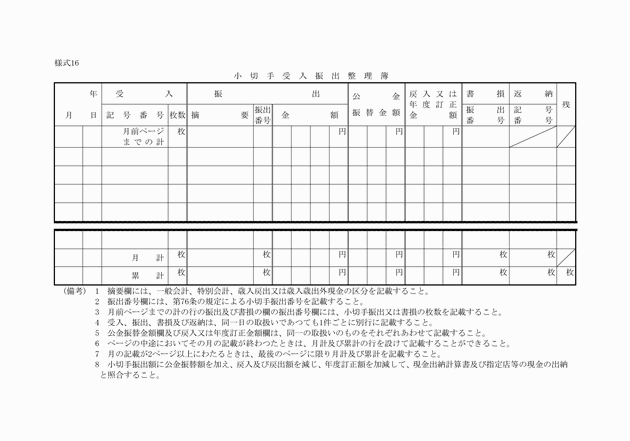

第1節 予算の編成

(予算の編成方針)

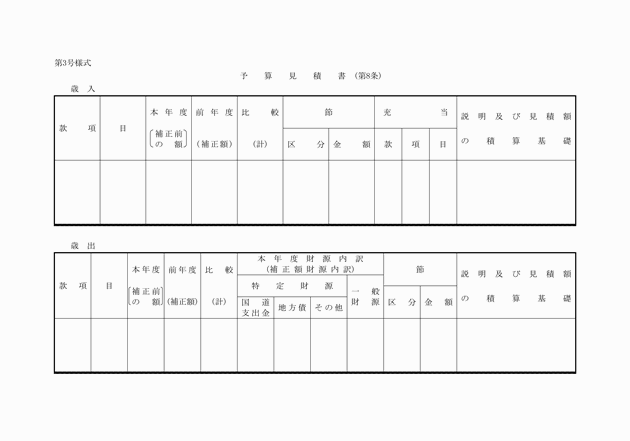

第7条 村長は、毎年度あらかじめ行政の重点施策その他予算編成に関する基本的な方針(以下「予算編成方針」という。)を定め課長等に通知するものとする。

2 総務課長は、予算編成上統一的取扱いを要する単価その他必要な事項をあらかじめ、各課長等に通知しなければならない。

(予算の査定及び調製)

第9条 総務課長は、前条の規定により提出された予算見積書を取まとめて副村長に提出する。

2 副村長は、予算見積書の内容を審査し、必要な調整を行い、その結果を村長に提出し、村長の査定を受けるものとする。

3 総務課長は、前項の査定を経た予算見積書により予算案を作成するものとする。

4 第2項の審査にあたり必要があるときは、関係者の説明を求め、又は必要な書類を提出させることができる。

(補正予算及び暫定予算)

第10条 前2条の規定は、法第218条第1項の規定による補正予算及び同条第2項の規定による暫定予算を編成する場合に準用する。

(歳入歳出予算の款項及び目節の区分)

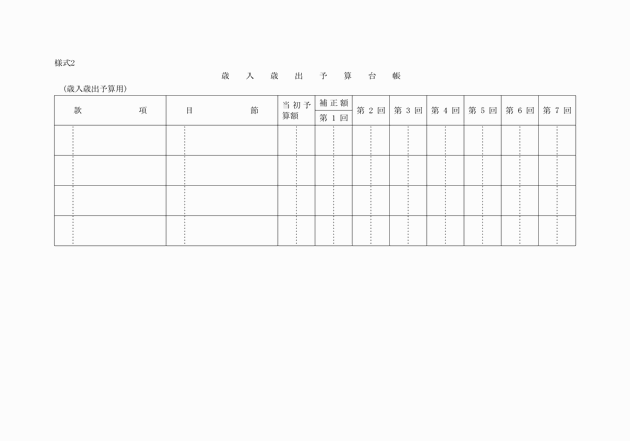

第11条 歳入歳出予算の款項の区分並びに目の区分及び歳入予算の節の区分は、村長が別に定めるところによる。

(歳出予算の節の区分)

第12条 歳出予算の節の区分は、省令別記に規定する歳出予算に係る節の区分によるものとする。

(予算成立の通知)

第13条 総務課長は、予算が成立したとき、又は予算について専決処分をしたときは、直ちにこれを会計管理者及び課長等に通知しなければならない。

第2節 予算の執行

(予算執行の制限)

第14条 財源の全部若しくは一部を国庫支出金、道支出金、分担金、負担金、寄附金及び地方債等特定財源の収入に求めるもの又は所轄行政庁の許可若しくは認可を要するものについては、その収入が確定し、又は許可若しくは認可を得た後でなければ当該予算を執行することができない。

2 前項の規定に該当する場合であつても、村長が特別の理由があり、やむを得ないものと認めたときは、その必要の限度において当該予算の範囲内で異なる執行をすることができる。

(歳出予算の流用)

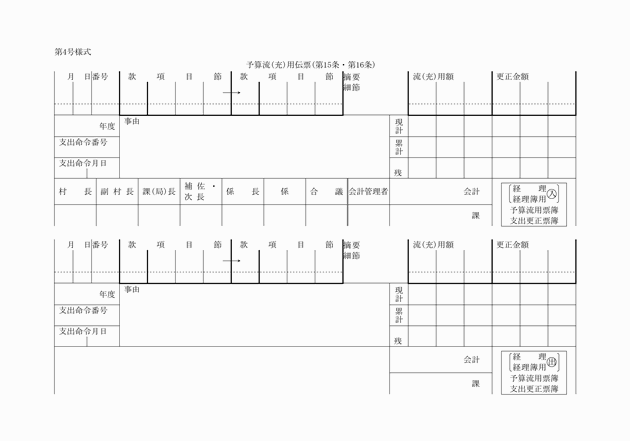

第15条 課長等は、歳出予算の各項の金額の流用又は目若しくは節間の流用を必要とするときは、別記第4号様式の予算流用伝票を総務課長に提出しなければならない。

2 総務課長は、前項の規定により提出された予算流用伝票を審査し、意見を付して村長の決定を受けるものとする。

3 歳出予算の科目の流用が決定したときは、総務課長は会計管理者及び当該課長等に通知しなければならない。

4 次の各号に掲げる経費の流用は、これをすることができない。

(1) 人件費に属する経費と物件費に属する経費を相互に流用すること。

(2) 交際費を増額するため流用すること。

(3) 流用した経費を他の経費に流用すること。

(予備費の充用)

第16条 課長等は、予備費の充用を必要とするときは、別記第4号様式の予備費充用伝票を総務課長に提出しなければならない。

2 総務課長は、前項の規定により提出された予備費充用伝票を審査し、意見を付して村長の決定を受けるものとする。

3 予備費の充用を決定したときは、総務課長はその金額を款・項及び目・節に区分して、直ちに会計管理者及び当該課長等に通知しなければならない。

(繰越の手続)

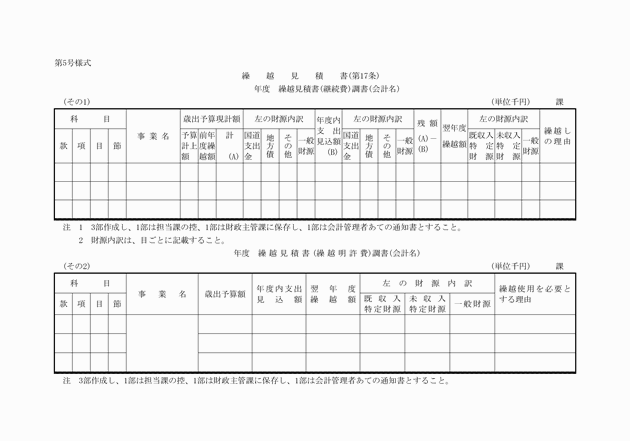

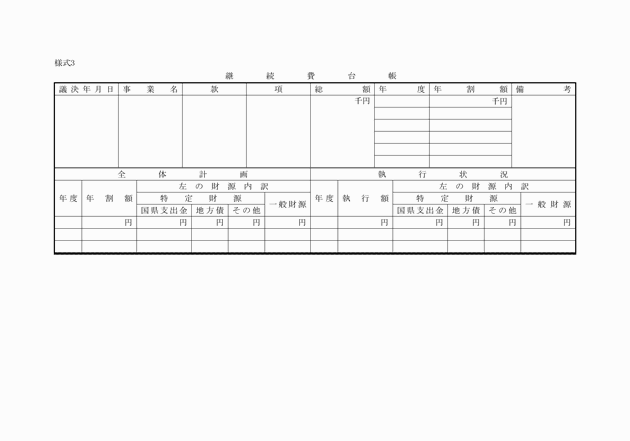

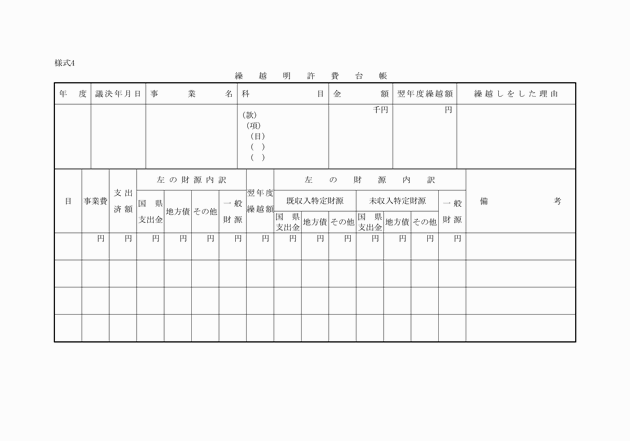

第17条 課長等は、予算に定められた継続費若しくは繰越明許費について翌年度に繰越し又は事故繰越しをする必要があるときは、別記第5号様式の繰越見積書を作成し、指定する期日までに総務課長に提出しなければならない。

2 総務課長は、前項の繰越の手続を終つたときは直ちに会計管理者及び当該課長等に通知しなければならない。

(繰越計算書)

第18条 課長等は、継続費の繰越、繰越明許費の繰越及び事故繰越をしたときは、繰越計算書を作成し、指定する期日までに総務課長に提出しなければならない。

2 総務課長は、前項の規定により提出された繰越計算書により、政令第145条第1項に規定する継続費繰越計算書、同令第146条第2項に規定する繰越明許費繰越計算書及び同令第150条第3項に規定する事故繰越計算書を調製し、村長に提出しなければならない。

(精算報告書)

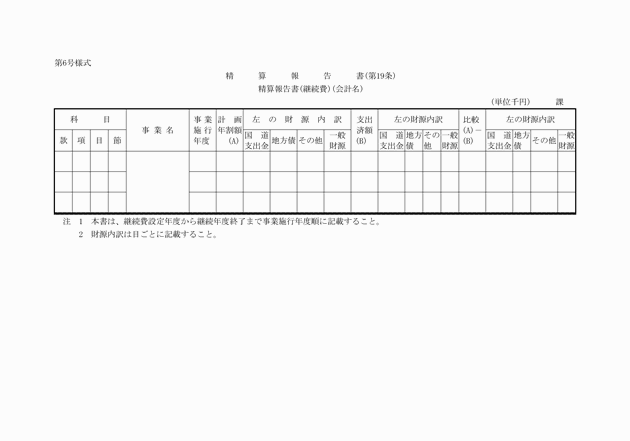

第19条 課長等は、継続費に係る継続年度が終了したときは、別記第6号様式の精算報告書を作成し、指定する期日までに総務課長に提出しなければならない。

(総務課長への合議)

第20条 課長等は、次の各号に掲げる行為をしようとするときは、総務課長に合議しなければならない。

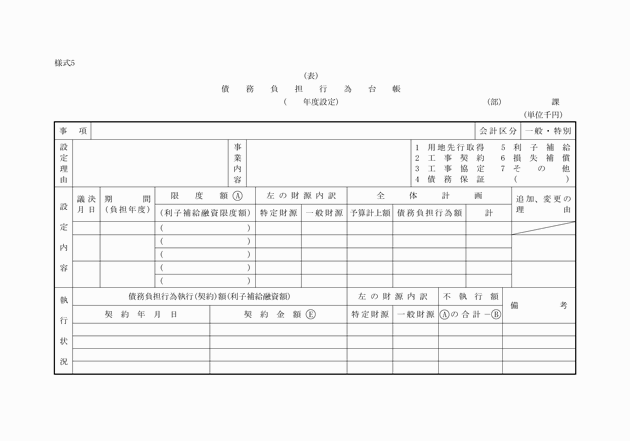

(1) 法第214条の規定に基づく債務負担行為をするとき。

(2) 予算をともなうこととなる規則及び要綱等を定めるとき。

第3章 収入

第1節 徴収

(歳入の確保)

第21条 収入決定権者は、所管に係る歳入について法令、条例、契約等に定めるところに従い、その収入の確保を図らなければならない。

(歳入の調定)

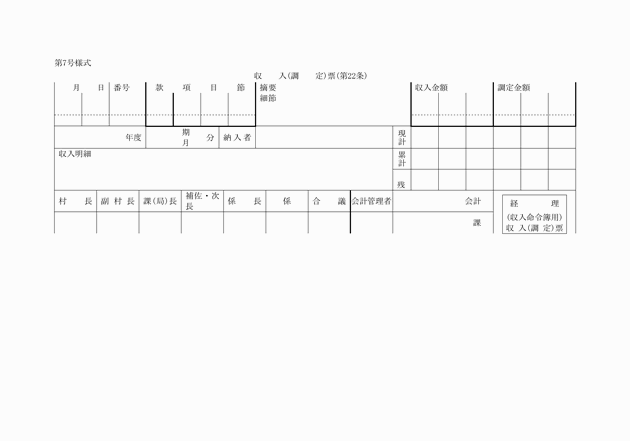

第22条 収入決定権者は、歳入を収入するときは別記第7号様式の調定票により調定をしなければならない。

2 歳入の調定をするとき、当該歳入に係る法令、条例、規則等及び契約書その他関係書類により、次の各号に掲げる事項を調査しなければならない。

(1) 法令、条例、規則等の規定又は契約に違反していないか。

(2) 所属年度、会計区分及び歳入科目に誤りがないか。

(3) 納入すべき金額に誤りがないか。

(4) 納入義務者、納入期限に誤りがないか。

(歳入の事後調定)

第23条 収入決定権者は、次の各号に掲げる収入金について収納があつたときは、当該収納に係る領収済通知書に基づいて調定をしなければならない。ただし、これらの収入金について調定がなされている場合にあつては、この限りでない。

(1) 納入者が納入の通知によらないで納入した収入金

(2) 出納員又は現金分任出納員において直ちに納入することができるものに係る収入金

(3) 元本債権に係る収入と合せて延滞金を納付すべき旨を定めた納入の通知に基づいて納付された延滞金

(4) 収入証紙の売捌代金

(分納金の調定)

第24条 収入決定権者は、法令、条例、契約等の規定に基づき、収入金について分割して納付させる特約又は処分をしている場合においては、当該特約又は処分に基づき、納期の到来するごとに当該納期に係る金額について認定しなければならない。

(調定金額の変更)

第25条 収入決定権者は、調定をした後において、調定もれその他の誤り等特別の理由により調定金額を変更しなければならないときは、直ちにその変更の理由に基づく増加額又は減少額に相当する金額について調定をしなければならない。

(調定の通知)

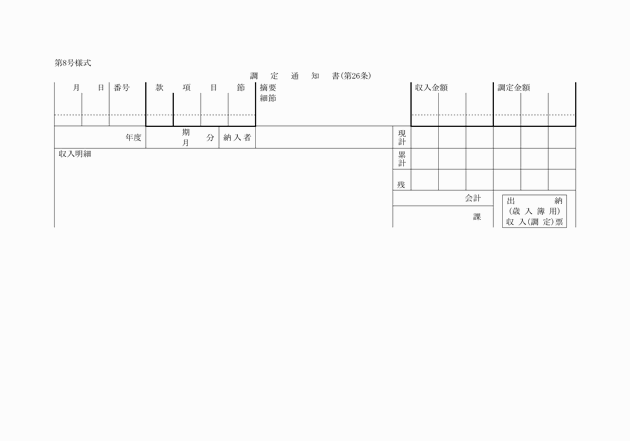

第26条 収入決定権者は、収入の調定をしたときは、直ちに別記第8号様式の調定通知書により会計管理者に通知しなければならない。

2 前項の納入通知書に記載すべき納入期限は、調定の日から20日以内において定めるものとする。

(1) 施設の窓口で徴収する使用料、手数料等

(2) 生産品の販売で代金を即納させる場合

(3) 不用品を代金と引換に売払う場合

(4) 前3号のほか、その性質上納入通知書によりがたい収入金

(調定変更により納入の通知)

第28条 収入決定権者は、第25条の規定により、増加額に相当する金額について調定したときは、当該増加額を記載した納入通知書を発しなければならない。

2 収入決定権者は、第25条の規定により減少額に相当する金額について調定した収入金で、すでに納入通知書を発せられているが、その収納がなされていないものは、直ちに納入義務者に対し当該納入通知書に記載された納入すべき金額が誤りである旨の通知をするとともに、正当金額により作成した納入通知書を当該通知に添えて送付しなければならない。この場合においては、納入期限はすでに通知をした納入期限と同一の期限としなければならない。

(納入通知書の再発行)

第29条 収入決定権者は、納入義務者から納入通知書を亡失し、又は著しく汚損した旨の届出を受けたときは、遅滞なく当該納入通知書に記載されていた事項を記載した納入通知書を作成して、表面余白に「再発行」と記載し、納入義務者に送付しなければならない。

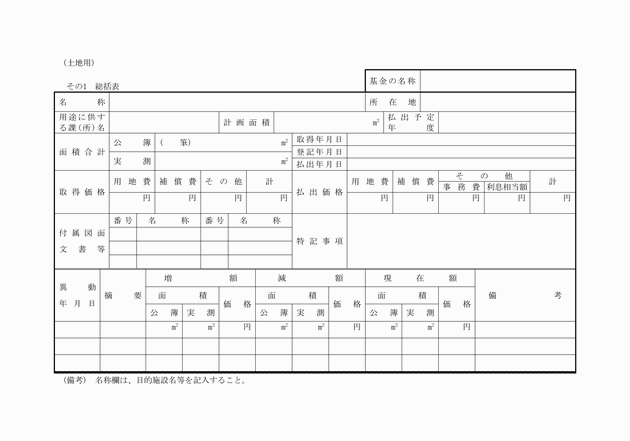

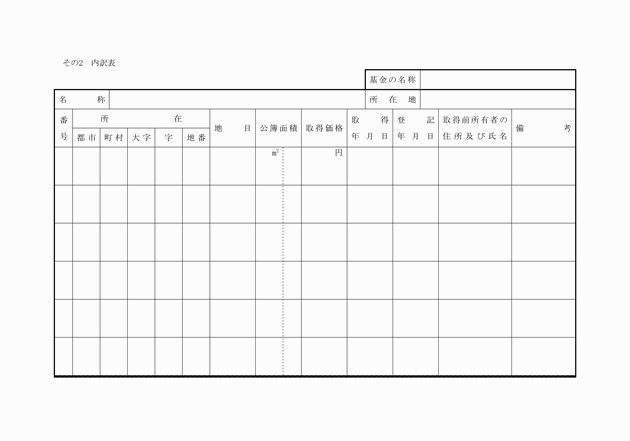

第2節 収納

(出納機関の直接収納)

第30条 出納員又は現金分任出納員が出張して歳入金を収納する場合において、納入義務者が現金又は証券を持参したとき及び納入義務者から送金があつた場合においては、直接これを収納することができる。

2 出納員又は現金分任出納員は、現金又は証券を収納したときは、領収証書を納入義務者に交付しなければならない。この場合において受領に係る収入金が証券によるものであるときは、交付する領収証書の表面余白に「証券」と記載しなければならない。

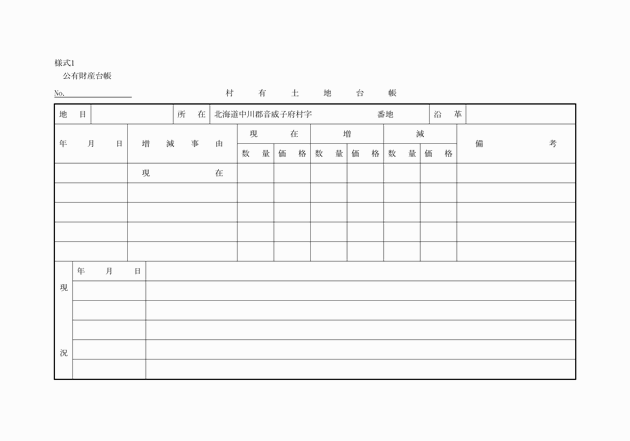

3 出納員又は現金分任出納員は、現金又は証券を受領したときは、その翌日までに納入通知書に当該現金又は証券を添えて指定金融機関等に払込まなければならない。

(口座振替の方法)

第31条 納入義務者が、政令第155条の規定により、口座振替の方法により納入しようとするときは、納入通知書を指定金融機関等に提出しなければならない。

(小切手を使用できる場合の支払地の制限)

第32条 政令第156条第1項第1号の規定により、小切手をもつて歳入の納入をする場合において、当該小切手の支払地は本町の区域内でなければならない。

(証券につき支払いが不確実と認める場合)

第33条 指定金融機関等は、納入義務者から受領する証券が次の各号に掲げる事由に該当すると認める場合は、その受領を拒絶することができる。

(1) 小切手の金額が呈示日における預金残高を超過する場合

(2) 小切手に係る当座預金契約がない場合

(3) 証券が偽造又は変造されている場合

(4) その他支払が不確実と認められる場合

(支払拒絶に係る証券)

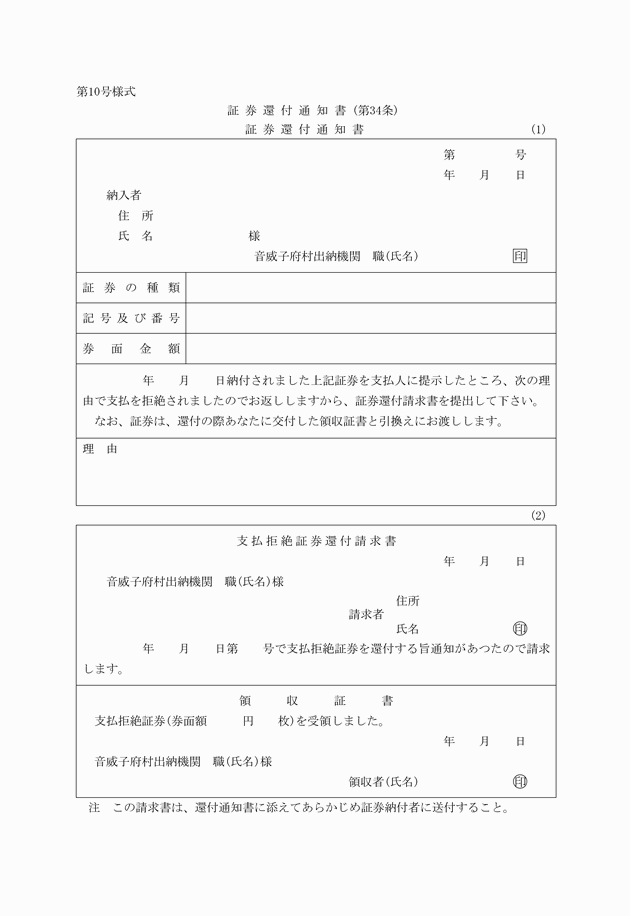

第34条 会計管理者は、第138条第3項の規定により指定金融機関等から支払拒絶に係る関係書類の送付を受けたときは、直ちに支払拒絶に係る額の収入を取り消すため関係帳簿を整理するとともに、その旨を収入決定権者に通知しなければならない。

(納入通知書を発しないものに係る収納)

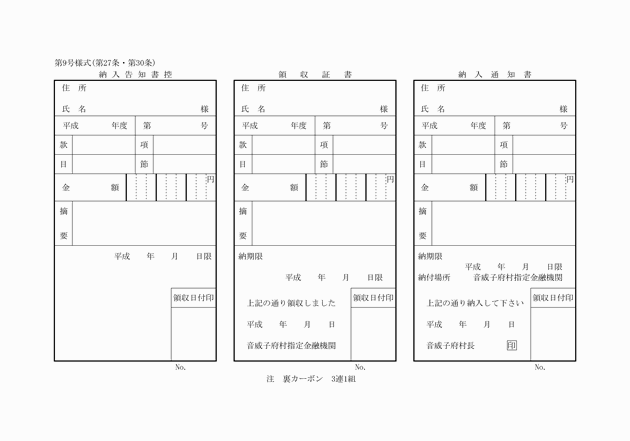

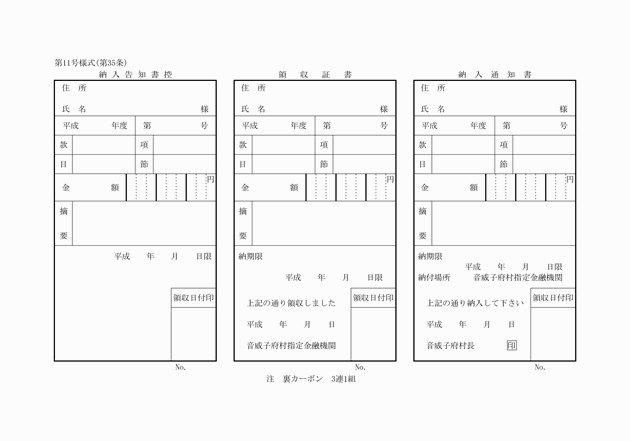

第35条 納入通知書を発しない歳入金を収納する場合は、別記第11号様式の納付書により収納するものとする。

第3節 収納の過誤

(過誤納金の還付及び充当)

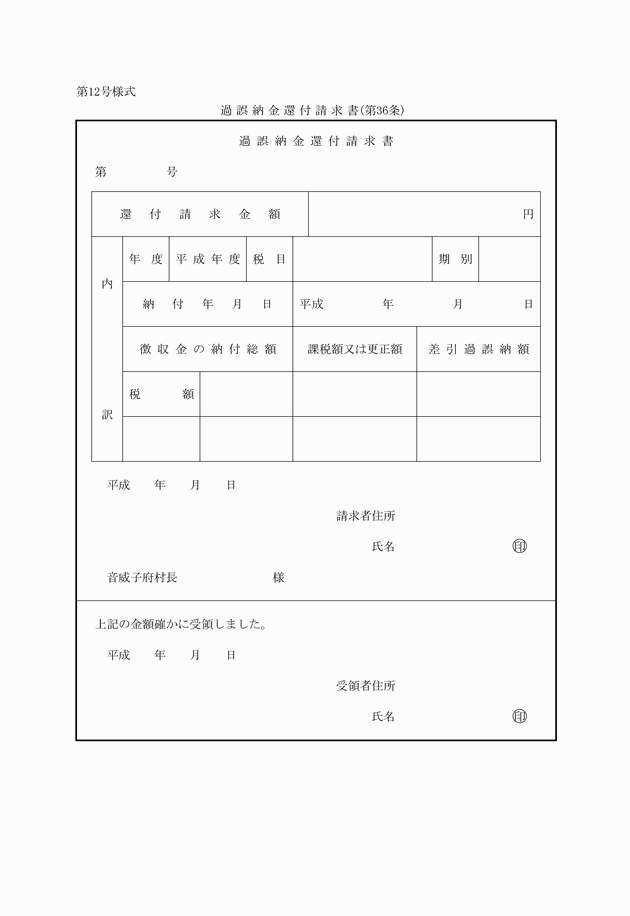

第36条 収入決定権者は、歳入金の過誤納付金を払い戻すときは、別記第12号様式の過誤納金還付請求書により、これを還付しなければならない。

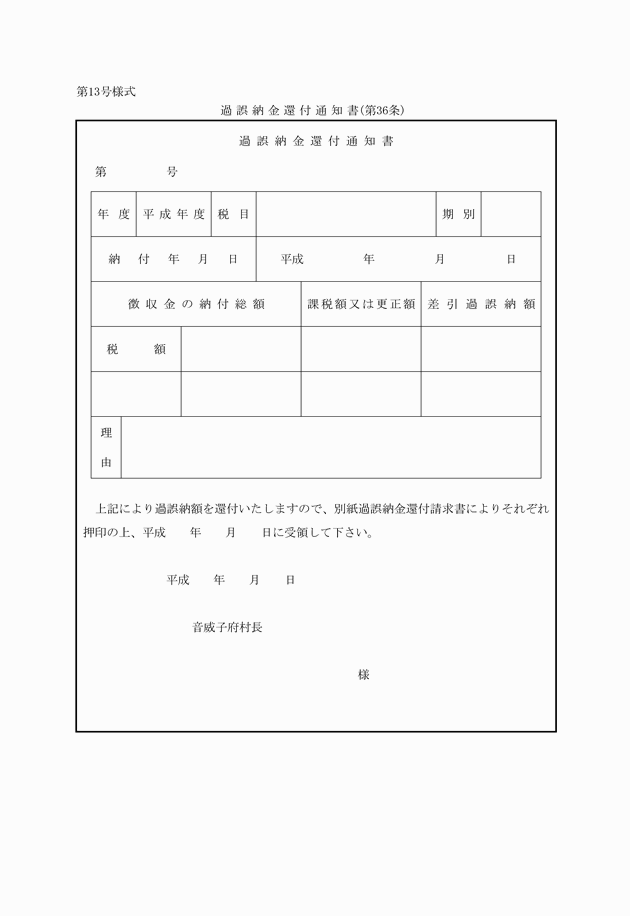

(調定及び収入の更正)

第37条 収入決定権者は、調定をした歳入金の所属年度、会計区分又は歳入科目に誤りがあることを発見したときは、直ちに調定伝票により会計管理者に対し通知しなければならない。

2 会計管理者は、前項の規定により更正の通知を受けたときは、指定金融機関にその旨通知するものとする。

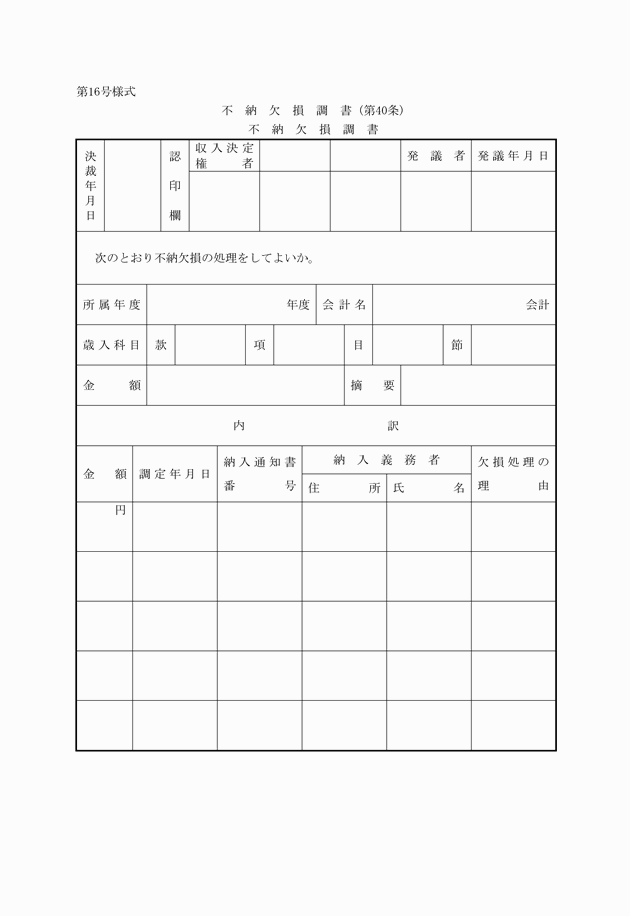

第4節 収入未済金

(督促)

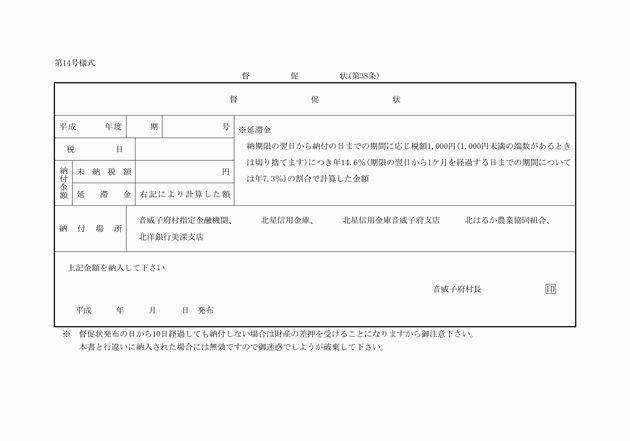

第38条 収入決定権者は、法第231条の3に規定する歳入が納期限までに納入されないときは、納期限後20日以内に納入義務者に対し別記第14号様式の督促状を発しなければならない。

2 前項の規定により督促するときに指定する期限は、督促を発した日から起算して10日を経過した日とする。

3 督促状を発するときは、督促手数料を調定し、調定した額を督促状に記載しなければならない。

(収入未済金の翌年度への繰越)

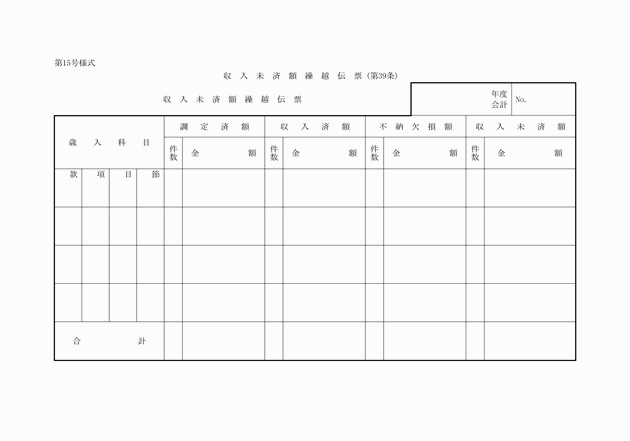

第39条 収入決定権者は、調定をした歳入で当該年度の出納閉鎖期までに納入されないもの(不納欠損金として整理したものを除く。)については、その翌日において翌年度の調定済額に繰越し、翌年度においても年度の末日までに収納にならないもの(不納欠損金として整理したものを除く。)は翌々年度の調定済額に、以降順次繰越すものとする。

3 収入決定権者は、前項の繰越をしたときは、直ちに会計管理者に通知しなければならない。

2 前項に定めるもののほか、不納欠損として整理すべきものがあるときは収入決定権者は、次に掲げる事項を村長に報告し、指示を受けて処理しなければならない。

(1) 不納欠損の科目及び金額

(2) 納入義務者の住所、氏名その他必要な事項

3 前2項の規定により不納欠損の処理をしたときは、収入決定権者は会計管理者に通知するとともに、関係帳簿を整理しなければならない。

第5節 収納後の処理

(収納後の手続)

第41条 会計管理者は、第147条の規定により指定金融機関から、収支日計表と収入済通知書の送付を受けたときは、直ちに関係帳簿を整理するとともに、当該収入済通知書と収納内訳書を収入決定権者に送付しなければならない。

(収入原簿の消込み)

第42条 収入決定権者は、前条の規定により送付を受けた収入済通知書及び収納内訳書に基づき、収入原簿の消込みをしなければならない。

2 前項の規定による消込みは、収入原簿に消込印を押すことにより行う。

3 前項の消込みに当り、収入の内入れ又は過誤納のあつたときは、この金額及び収入年月日を摘要欄に記入し、担当職員が認印しなければならない。

4 消込みの終つた収入原簿は、その場において保管するものとする。

第4章 支出

第1節 支出負担行為

(資金計画)

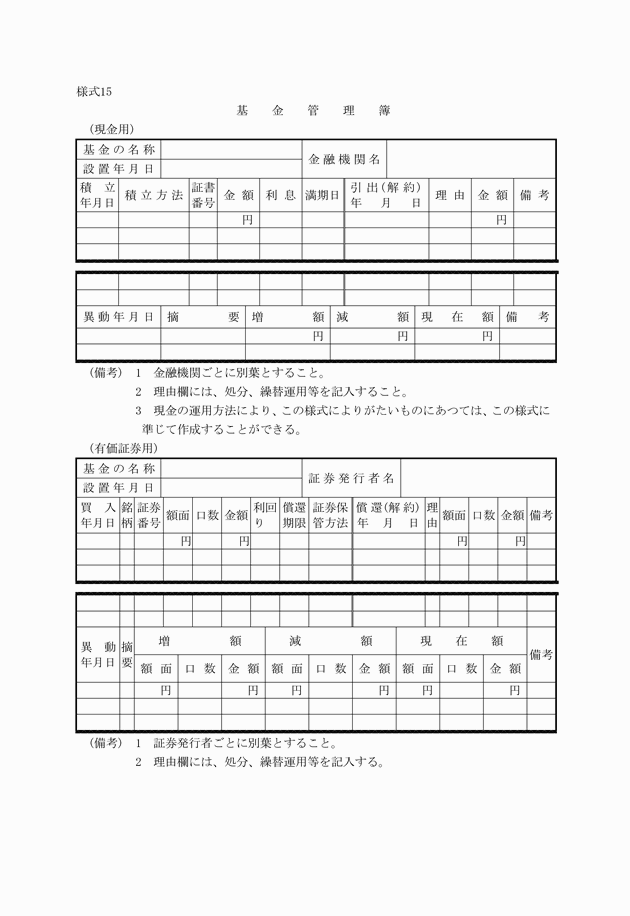

第43条 総務課長は、月毎の資金需要額を前月の末日までに会計管理者に通知しなければならない。

2 課長等は前項の資金需要額を前月25日までに総務課長に通知しなければならない。

(支出負担行為の手続)

第44条 支出負担行為をするときは、当該支出負担行為の内容を明らかにした別記第17号様式の支出負担行為決議に基づいてこれをしなければならない。

2 支出負担行為について、支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な書類は別表第1に定めるところによる。

(支出負担行為の事前協議)

第45条 次に掲げる経費に係る支出負担行為をする場合においては、あらかじめ会計管理者に協議しなければならない。

(1) 1,000万円以上の金額の工事又は製造の請負

(2) 1件1,000万円以上の不動産又は動産の買入れ

(3) その他前号に定めるもののほか1件1,000万円以上のもの

(1) 法令、条例、規則等の規定又は契約に違反していないか。

(2) 金額の決定に誤りがないか。

(3) 歳出予算の所属年度、会計区分及び歳出科目に誤りがないか。

第2節 支出の方法

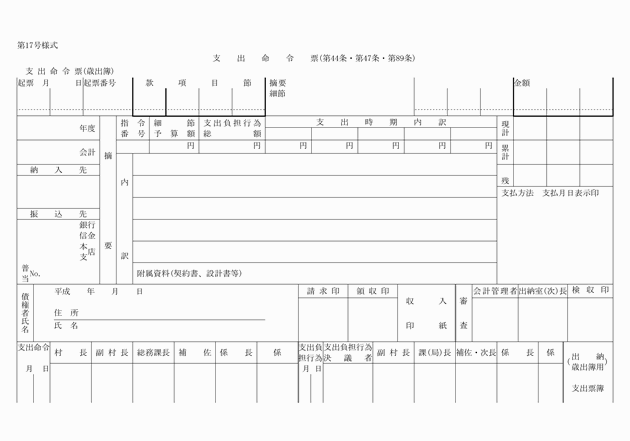

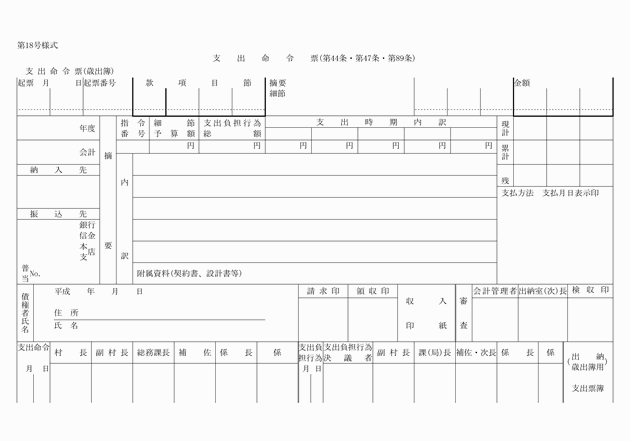

(支出命令の原則)

第46条 支出決定権者は、支出命令を発しようとするときは、当該支出負担行為に基づいてこれをしなければならない。

(支出命令)

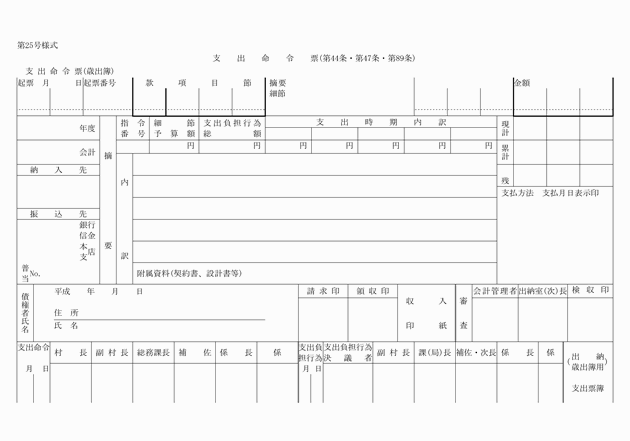

第47条 支出決定権者は、支出命令を発しようとするときは、支出の内容に係る法令の規定又は契約並びに会計年度、予算科目金額等について調査のうえ、別記第18号様式の支出命令票により会計管理者に対し支出命令を発しなければならない。

2 支出命令票は、特別の理由によるものを除き、次に掲げる期日までに会計管理者に送付しなければならない。

(1) 支出期日の定めのあるものについては、支出期日の5日前

(2) 資金前渡し及び概算旅費については、受領予定日の3日前

(3) 支出期日の定めのないものについては、支払確定のつど

(分割支払命令)

第48条 支出決定権者は、法令、契約等の定めに基づき分割して支出を要するものについては、支出の根拠となる契約又は経過を明らかにした関係書類を添付して支出命令を発しなければならない。

(支出命令の変更)

第49条 支出決定権者は、第47条第1項の規定により支出命令をした後において、法令、契約等の規定又は調査もれ、その他過誤等特別の事由により支出命令に係る金額を変更する必要があるときは、直ちにその増加額については支出命令を発し、減少額に相当する金額については支出命令の更正をしなければならない。

(支出伝票の内容)

第50条 支出伝票には、原則として次の各号の区分による要件を記載するとともに、関係書類を添付しなければならない。

(1) 報酬、給料、職員手当、その他給与に関するもの

職・氏名・給与額を記載し計算の基礎を明らかにした明細書を添付すること。

(2) 旅費に関するもの

職・氏名・用務・行先・期日・経路・旅費算定の内訳及び合計金額を記載すること。

(3) 工事請負代金に関するもの

工事名・請負金額を記載するとともに、契約書、検定書の写を添付すること。部分払にあつては部分払調書写を添付すること。

(4) 賃金に関するもの

用務、就労場所、就労日数、年月日及び日額を記載するとともに就労確認印を押印すること。

(5) 物件の供給等に関するもの

用途、名称、種類、数量、単価等を記載するほか、必要に応じ納品書及び見積書、契約書の写を添付すること。

(6) 物件の運送又は保管に関するもの

目的、名称、数量、運送先若しくは保管先、運送区間又は保管期間等を記載するほか、見積書及び契約書の写を添付すること。

(7) 土地買収費、物件移転料及び損害賠償に関するもの

所在地、名称、数量及び単価を記載するとともに、契約書等の写を添付すること。

(8) 使用料及び手数料に関するもの

目的、所在地、名称、数量、単価、年月日及び期間を記載すること。

(9) 負担金、補助金、交付金等に関するもの

請求書、交付申請書、交付決定書及び収支精算書、検定書等を添付すること。

(10) 払戻金、欠損補てん金等に関するもの

事由又は事実の生じた年月日その他計算基礎を明らかにした書類を添付すること。

(11) 前各号に掲げる以外のもの

請求の内容及び計算の基礎を記載するとともに、これを証する書類を添付すること。

(支出証明等)

第51条 次の各号に掲げるものは、領収書を徴さないで支出することができる。

(1) 領収書を徴することができないと認められるもの(この場合支出証明をするものとする。)

(2) 第69条の規定による振替支出の方法で支出するもの

(委任状の取扱い)

第52条 債権者を代理して領収しようとする者に対しては、委任状を提出させなければならない。この場合、必要と認めるときは印鑑証明書を添付させるものとする。

(法定控除)

第53条 報酬、給料、賃金その他の給与及び報償金についてその支払うべき金額から、次の各号に掲げるものを控除するときは、支出伝票には支出総額のほか、当該控除すべき金額及び債権者が現に受けるべき金額を明示して作成しなければならない。

(1) 所得税法(昭和40年法律第33号)に基づく源泉徴収に係る所得税

(2) 地方税法(昭和25年法律第226号)に基づく特別徴収に係る道民税及び町民税

(3) 地方公務員等共済組合法(昭和37年法律第152号)に基づく掛金

(4) 健康保険法(大正11年法律第70号)、厚生年金保険法(昭和29年法律第115号)、雇用保険法(昭和49年法律第116号)及び日雇労働者健康保険法(昭和28年法律第207号)に基づく保険料

(5) 前各号に定めるものを除くほか、法令の規定により控除することができるもの

2 前項の場合において、当該支出伝票には納付書又は当該控除に係る金額の計算を明らかにした書類を添付しなければならない。

第3節 支出の方法の特例

(資金前渡のできる経費)

第54条 政令第161条第1項第14号の規定により資金を前渡することができるものは、次の各号に掲げる経費とする。

(1) 報酬、費用弁償及び賃金

(2) 借料、損料、使用料及び手数料

(3) 負担金、補助及び交付金

(4) 交際費

(5) 即時支払をしなければ調達困難な物資の購入、加工又は修繕料

(6) 音威子府村国民健康保険条例(昭和33年条例第5号)により支給する助産費及び葬祭費

(7) その外特に村長が必要と認めたもの

(資金前渡職員の指定)

第55条 支出決定権者は、政令第161条第1項及び前条に規定されている経費を資金前渡の方法により支払いしようとするときは、あらかじめ次の事項を明らかにして資金前渡職員を指定しておかなければならない。

(1) 資金前渡を受けようとする職員の職氏名

(2) 資金前渡を受けようとする理由

(3) 前渡資金概算額及び算出の根拠

(4) 前渡資金の取扱期間

(5) 支出科目

(6) その他必要な事項

2 支出決定権者は、前項の規定に基づき資金前渡職員を指定したとき、又は取消したときは、その旨会計管理者に通知しなければならない。

(前渡資金の交付)

第56条 支出決定権者は、資金を前渡する場合においては、次の各号に掲げるところにより資金を交付するものとする。

(1) 常時の費用に係るものは、1箇月分以内の金額を予定して交付する。

(2) 随時の費用に係るものは、所要の金額を予定して事務上支障のない限り分割して交付する。

(前渡資金の保管)

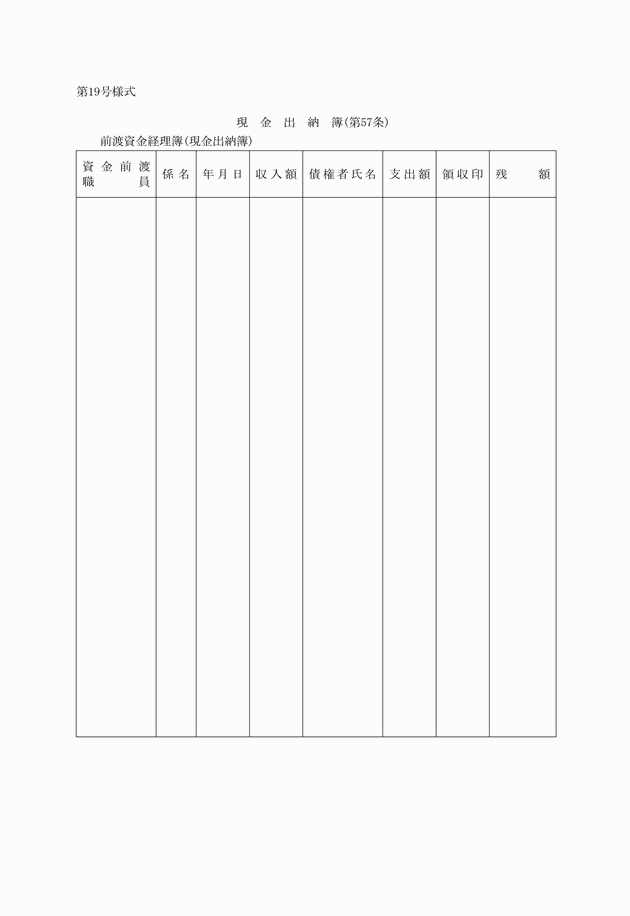

第57条 資金前渡職員は、前渡資金を金融機関又は郵便局に預金する等確実に保管し、別記第19号様式の現金出納簿を作成する。

2 前渡資金から生じた利子は、村の収入とする。

(前渡資金の支払)

第58条 資金前渡職員が、前渡資金の支払をしようとするときは、請求書又は支出の原因を明らかにする書類を審査し、正当と認めたものに限り領収証書と引換に現金の支払をしなければならない。ただし、やむを得ない理由により領収証書を徴することができないときは、その理由書及び支払いの事実を証するにたる書類を作成しておかなければならない。

2 支出決定権者は、前項の規定による報告を受けたときは、直ちに関係書類を整理して会計管理者に送付しなければならない。

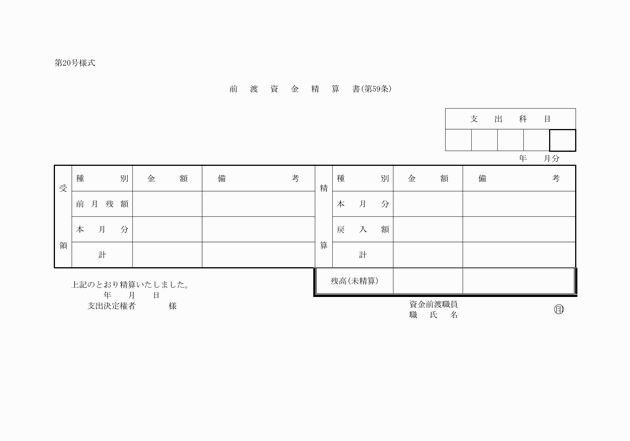

(前渡資金の戻入又は繰越)

第60条 前渡資金の精算残金は、精算と同時に戻入しなければならない。ただし、毎月継続して必要とする経費については、これを翌月に繰越して使用することができる。この場合年度の末日に至つてもなお残金のあるときは、翌月の5日までに戻入しなければならない。

(概算払のできる経費)

第61条 政令第162条第6号の規定により、概算払をすることができるものは、次の各号に掲げる経費とする。

(1) 旅費

(2) 官公署に対して支払う経費

(3) 補助金、負担金及び交付金

(4) 社会保険診療報酬支払基金又は国民健康保険団体連合会に対して支払う診療報酬

(5) 訴訟に要する経費

(6) 身体障害者福祉法(昭和24年法律第283号)、知的障害者福祉法(昭和35年法律第37号)、老人福祉法(昭和38年法律第133号)及び児童福祉法(昭和22年法律第164号)の規定に基づき、入院又は入所を委託して行う場合における当該委託に要する経費

(7) 法律上村の義務に属する損害賠償で治療、休業補償及び葬祭等に要する経費

(8) 臨時に電灯又は電力の供給を受けるに要する工事費及び電灯電力料の予納金

(9) 地方自治法第244条の2第3項の規定により、村の施設の管理を委託して行う場合における当該委託に要する経費

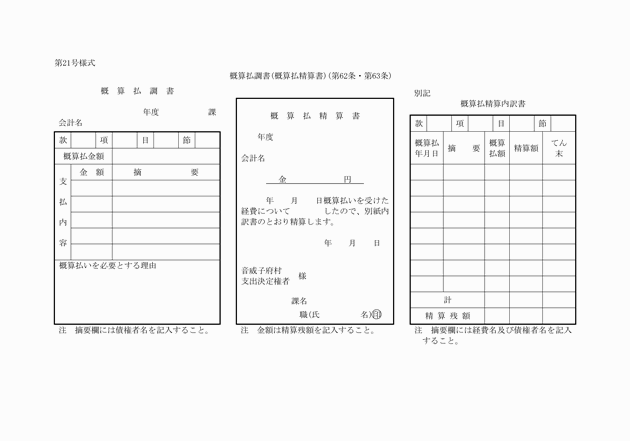

2 概算払いの方法により支出するときは、支出伝票に別記第21号様式の概算払調書を添付するものとする。ただし、旅費については、別に定める様式を用いるものとする。

(概算払の精算)

第63条 支出決定権者は、概算払いを受けた者に対し、当該経費に係る債務が確定したとき、又は当該債務の履行期日が到来したときは、直ちに別記第22号様式の概算払精算書を提出させなければならない。ただし、旅費について概算払の額と精算払の額が等しいときは、概算払精算書の提出は要しないものとする。

2 支出決定権者は、前項の規定による精算の結果、過払金があるときは、当該過払金を返納させなければならない。

3 支出決定権者は、概算払精算書が提出されたときは、関係書類を整理し会計管理者に送付しなければならない。

(前払金のできる経費)

第64条 政令第163条第8号の規定により前払金をすることができるものは、次の各号に掲げる経費とする。

(1) 官公署に対して支払う経費

(2) 補助金、負担金、交付金及び委託費

(3) 前金で支払をしなければ契約し難い請負、買入れ又は借入れに要する経費

(4) 土地又は家屋の買収又は収容によりその移転を必要とすることとなつた家屋又は物件の委託料

(5) 定期刊行物の代価、定額制供給に係る電灯電力料及び日本放送協会に対して支払う受信料

(6) 研究、調査等に従事する者に支払う経費

(7) 運賃

(8) 報償金

(9) 保険料

(10) 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第5条の規定により登録を受けた保証事業会社の保証に係る公共工事に要する経費

(11) その他村長が特に必要と認める経費

(前金払の整理)

第66条 支出決定権者は、前金払をした者からその対象とされた事務、事業又は給付の一部又は全部について給付等があつたときは、その給付等に相当する金額について整理しなければならない。

2 前金払いをした契約の既済部分に対し部分払いをする場合には、前金払の金額に部分払いすべき金額の契約金総額に付する割合を乗じて得た金額を、その部分払いすべき金額から控除しなければならない。

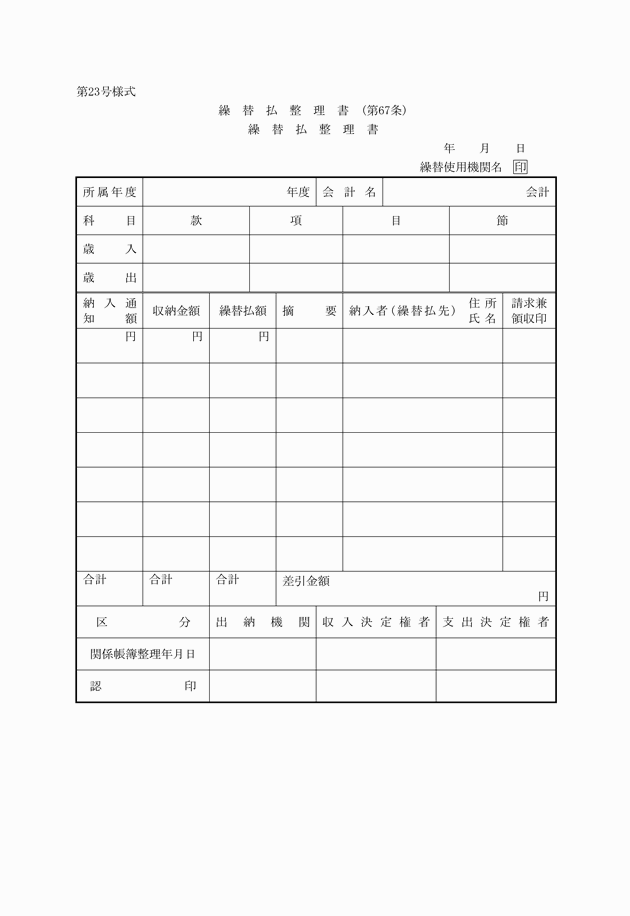

(繰替払)

第67条 政令第164条の規定により繰替払をすることができるものは、次の各号に掲げる経費とする。

(1) 村税の報償金 当該村税の収入金

(2) 歳入の徴収又は収納の委託手数料 当該委託により徴収又は収納した徴収金

2 会計管理者は、繰替払をしたときは、別記第23号様式の繰替払整理書により支出決定権者に通知しなければならない。

(過年度支出)

第68条 支出決定権者は、政令第165条の8の規定による過年度支出をするときは、その金額及び理由を具した書面に債権者の請求書、その他関係書類を添えて村長の承認を受けなければならない。

(振替支出)

第69条 次に掲げる場合においては、振替支出の方法により支出するものとする。

(1) 異なる会計又は同一の歳入へ支出する場合

(2) 歳入歳出外現金に移し替える場合

(3) 歳入歳出外現金から歳入へ繰り入れる場合

(4) 基金への積立又は基金から歳入へ繰り入れる場合

第4節 支出

(支出命令書の審査)

第70条 会計管理者は、支出決定権者から支出伝票の送付を受けたときは、当該支出負担行為について、次の各号に掲げる事項を審査しなければならない。

(1) 会計年度、会計区分及び予算科目に誤りがないか。

(2) 予算の目的に反していないか。

(3) 支出予算の額を超過していないか。

(4) 金額の算定に誤りがないか。

(5) 支払時期が到来したものであるか、及び時効が完成していないか。

(6) 債権者は正当であるか。

(7) 契約書その他関係書類に符合するか。

(8) 法令、条例、規則等に違反することがないか。

2 会計管理者は、前項の審査のため必要があるときは、必要な書類の提出を求めることができる。

3 会計管理者は、支出伝票について審査の結果、支出することができないと認めたものについては、支出決定権者に対し理由を付して当該支出伝票を返付しなければならない。

(小切手による支払)

第71条 会計管理者は、支出伝票の審査の結果、支出すべきものと決定したときは、債権者に対し現金の交付に代え、指定金融機関を支払人とする小切手を交付しなければならない。

(小切手の用紙)

第72条 会計管理者は、指定金融機関から小切手用紙の交付を受けなければならない。

(小切手の振出)

第73条 会計管理者の振り出す小切手は、持参人払式の小切手とし、その小切手には次に掲げる事項を記載しなければならない。

(1) 支払金額

(2) 会計年度及び会計名

(3) 小切手番号

(4) その他記載事項

2 小切手の振出し事務は、会計管理者又はその指定する出納員が取扱うものとする。

(使用小切手帳の数)

第74条 小切手帳は、第72条の規定により指定金融機関から交付を受けたもの1冊を使用するものとする。

(小切手の記載)

第75条 小切手の記載及び押印は、正確明りようにしなければならない。

2 小切手の券面金額は、印字機を用い、アラビヤ数字で表示しなければならない。

(小切手番号)

第76条 会計管理者は、新たに小切手帳を使用するときは、1年度間(出納整理期間を含む。)を通ずる連続番号を付さなければならない。

2 書損じ等により廃きした小切手に付した番号は、使用してはならない。

(振出年月日の記載及び押印の時期)

第77条 小切手の振出年月日の記載及び押印は、当該小切手を受取人に交付するときにしなければならない。

(小切手振出済通知)

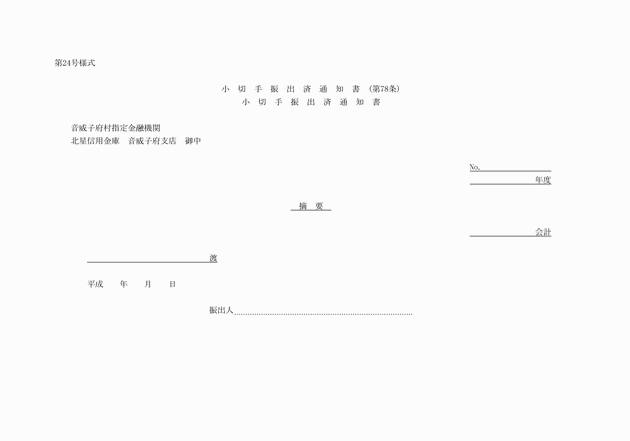

第78条 会計管理者は、小切手を振出したときは、別記第24号様式の小切手振出済通知書を指定金融機関に送付しなければならない。

(小切手の交付及び交付後の検査)

第79条 小切手は、当該小切手の受取人が正当な受取権限のある者であることを確認したうえでなければ交付してはならない。

2 会計管理者は、受取人に小切手を交付したときは、当該小切手の受取人から当該支払についての領収証書を徴しておかなければならない。

3 小切手は、受取人に交付するときでなければ、小切手帳から切り離してはならない。

(記載事項の訂正)

第80条 小切手の券面金額は、訂正してはならない。

2 小切手の券面金額以外の記載事項を訂正するときは、その訂正を要する部分に2線を引き、その上部余白に正書し、かつ、当該訂正箇所の上方余白に訂正した旨及び訂正した文字の数を記載して会計管理者の印を押さなければならない。

(書損じ小切手)

第81条 書損じ等による小切手を廃きするときは、当該小切手に斜線を朱書したうえ「廃き」と記載し、そのまま小切手帳に残しておかなければならない。

(不用小切手用紙及び原符の整理)

第82条 会計管理者は、使用小切手が不用となつたときは、当該小切手帳未使用用紙はすみやかに交付を受けた指定金融機関に返戻して領収証書を徴しておかなければならない。

(現金払の特例)

第83条 会計管理者は、当該債権者から請求があつたときは、第71条の規定にかかわらず指定金融機関をして現金で支払いをすることができる。

2 会計管理者は、前項の規定により現金払いをしようとするときは、指定金融機関に必要な資金及び支払通知書を交付しなければならない。ただし、会計管理者が必要と認めるときは、支出命令書の回付をもつて支払通知書に代えることができる。

(隔地払)

第84条 会計管理者は、隔地の債権者に支払をしようとするときは、支払場所を指定し、隔地払資金を交付して指定金融機関をして送金の手続をさせなければならない。

2 前項の場合において、会計管理者は、債権者のため最も便利と認める金融機関を支払場所としなければならない。ただし、交通不便な地域の債権者に係るものにあつては、郵便振替貯金の方法により郵便局を支払場所とすることができる。

3 会計管理者は第1頂の手続をしたときは、債権者に通知しなければならない。

4 隔地払いの方法で支払いをした場合は、会計管理者は、正当債権者の領収証書を徴せず指定金融機関の代理受理を証する書面又は郵便振替貯金の領収証書をもつてこれに代えるものとする。

(口座振替のできる金融機関)

第85条 政令第165条の2の規定による村長が定める金融機関は、手形交換所に加入している金融機関及び当該金融機関に手形交換を委任している金融機関若しくは指定金融機関の為替取引のある金融機関とする。

(口座振替の申出手続き)

第86条 政令第165条の2の規定による口座振替の方法による支払い(以下「口座振替払い」という。)を受けようとする債権者は、会計管理者に申し出なければならない。

(口座振替払)

第87条 会計管理者は、口座振替払いをするときは、指定金融機関を受取人とする小切手を振り出し、これに「口座振替払」と表示して指定金融機関に交付しなければならない。

2 会計管理者は、前項の手続をしたときは支払案内書を債権者に送付する。

3 口座振替払いをした場合における債権者から徴する領収証書については、第84条第4項の規定を準用する。

(公金振替書)

第88条 会計管理者は、第69条第2項の規定により振替の方法により支出命令を受けたときは、指定金融機関に通知しなければならない。

第5節 支出の過誤及び整理

(過誤金等の戻入)

第89条 支出決定権者は、支出の誤払い又は過渡しとなつた金額及び資金前渡若しくは概算払いをした場合の精算残金を返納させるときは、返納の決定をしこれを支出した経費に戻入しなければならない。

3 支出決定権者は、第1項の規定により戻入を決定したときは、関係帳簿に当該戻入れに係る所要の事項を記載し整理するとともに、直ちに出納機関に対し通知しなければならない。

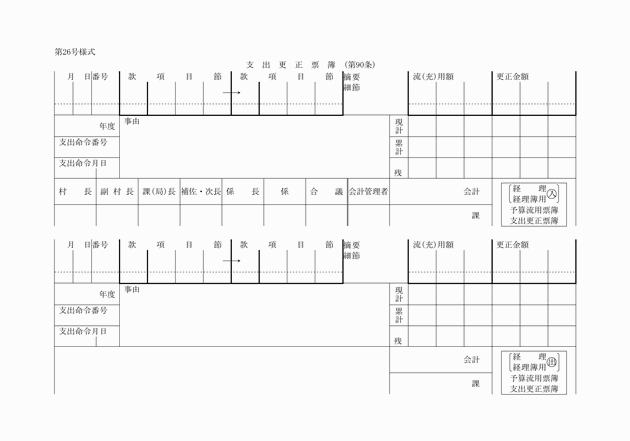

(支出の更正)

第90条 支出決定権者は、支出した経費について会計区分、会計年度又は支出科目に誤りがあることを発見したときは、別記第26号様式の支出更正票簿により支出更正の決定をし、関係帳簿を整理するとともに、直ちに会計管理者に対し支出更正の命令を発しなければならない。

2 会計管理者は、前項の規定により支出更正命令を受けた場合においては、指定金融機関に対し更正の通知書により更正の通知をしなければならない。

第6節 支出未済金

(小切手の償還)

第91条 会計管理者は、政令第165条の5の規定により小切手の償還の請求を受けたときは、その内容を調査し償還すべきものと認めたときは、関係書類を添えて、その旨を支出決定権者に通知しなければならない。

2 小切手所持人が、亡失により小切手の提出ができないときは、当該亡失小切手の除権判決の正本を提出しなければならない。

第5章 決算

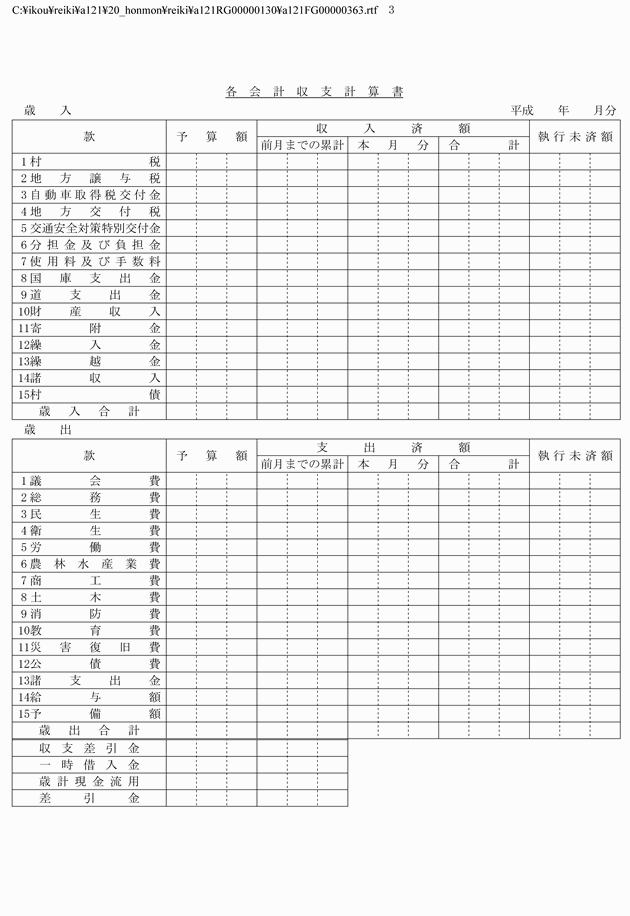

(決算説明資料の提出)

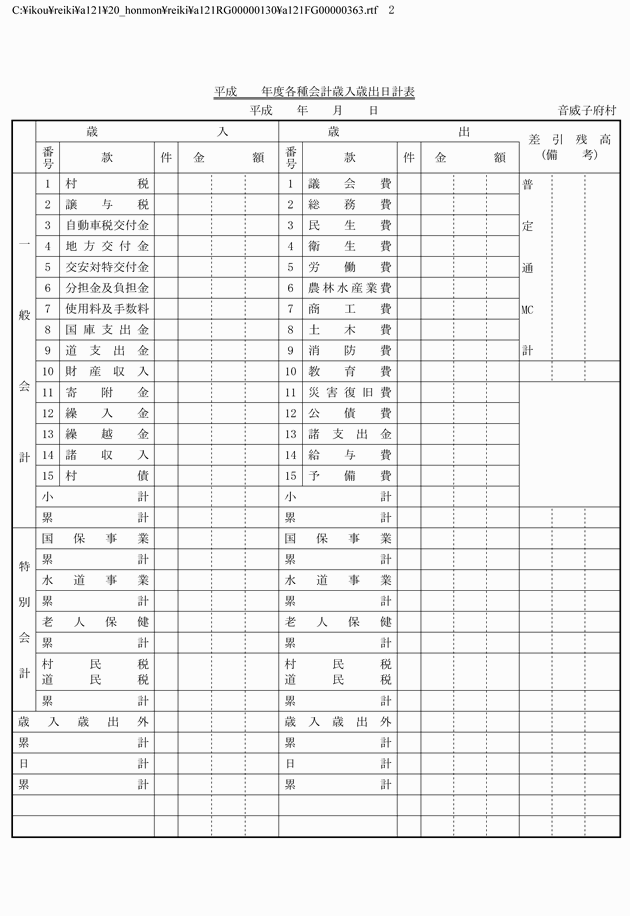

第93条 課長等は、出納閉鎖後2箇月以内に、次の各号に掲げる歳入歳出決算説明資料を総務課長に提出しなければならない。

(1) 事業報告書

(2) 多額な歳出予算の流用又は予備費の充用があつた場合は、当該流用又は充用に係る歳出予算の執行結果

(3) 決算額が予算に比べ著しく増減があつた科目についての説明書

(4) 歳入に係る補助金の主要なものについての補助効果の概要

(5) 監査委員の指摘事項に対する措置の結果

(6) その他必要な事項

(歳計剰余金の処分)

第94条 総務課長は、歳計剰余金を法第233条の2の規定により翌年度の歳入又は基金に編入しようとするときは、村長の指示を受けて第69条の規定に準じ処理しなければならない。

第6章 契約

第1節 一般競争入札

(一般競争入札の参加資格)

第95条 政令第167条の5の規定による一般競争入札に参加する者に必要な資格を定めたときは、これを公示しなければならない。

(資格の審査及び名簿への登録)

第96条 村長は、一般競争入札に参加する者に必要な資格を定めたときは、その定めるところにより定期に又は随時に、一般競争入札に参加しようとする者の資格審査申請によりこれを審査するものとする。

2 村長は、前項の審査の結果によりその資格を有すると認める者については、名簿に登録するとともに申請者に審査の結果を通知するものとする。

(入札の公告)

第97条 政令第167条の6の規定による公告は、その入札期日の前日から起算して少なくとも7日前までにしなければならない。ただし、急を要する場合並びに当該一般競争入札について入札者若しくは落札者がない場合及び落札者が契約を結ばない場合において、更に一般競争入札に付そうとするときは、その期間を3日前までに短縮することができる。

(1) 競争入札に付する事項

(2) 入札に参加する者に必要な資格に関する事項

(3) 契約事項を示す場所及び期間に関する事項

(4) 入札の場所及び日時

(5) 入札保証金に関する事項

(6) 入札に参加するものに必要な資格のない者のした入札及び入札に関する条件に違反した入札は無効とする旨

(7) 最低制限価格を設けたときはその旨

(8) 契約が議会の議決を要するものであるときは、その議決を経たときに本契約をする旨

(9) 契約書の作成の要旨

(入札保証金の率)

第98条 政令第167条の7に規定する入札保証金の率は、当該入札に参加しようとする者の見積る入札金額の100分の5以上とする。

(入札保証金の納付)

第99条 入札保証金は、現金又は第152条第1項各号に掲げる有価証券で納めさせなけはれならない。

2 契約担当者等は、第152条第1項第6号の銀行又は村長の指定する金融機関の保証を入札保証金に代わる担保として提供させるときは、当該保証を証する書面を提出させ、その提出を受けたときは、遅滞なく当該保証をした銀行又は村長の指定する金融機関との間に保証契約を締結しなければならない。

(入札保証金の納付の免除)

第100条 契約担当者は、次の各号に掲げる場合においては、入札保証金の全部又は一部を免除することができる。

(1) 一般競争入札に参加しようとする者が、保険会社との間に村を被保険者とする入札保証保険契約を締結したとき。

(2) 第96条の規定による資格を有する者により、一般競争入札に付する場合において、当該入札に参加しようとする者が過去2年間に国又は都道府県若しくは市町村と種類及び規模をほぼ同じくする契約を数回以上にわたつて締結しかつ、これをすべて誠実に履行したものであり、その者が契約しないこととなるおそれがないと認められるとき。

(入札保証金の還付)

第101条 入札保証金は、落札者以外の者に対しては落札者が決定した後、落札者に対しては、契約が確定したのちこれを還付するものとする。ただし、落札者の納付に係る入札保証金については、当該落札者の同意を得て契約保証金の全部又は一部に充当することができる。

(予定価格の設定)

第102条 契約担当者は、一般競争入札により契約を締結しようとするときは、入札に付する事項の価格を当該事項に関する仕様書、設計書等によつて予定し、その予定価格を記載した書面を封書にし、開札の際これを開札場所におかなければならない。

2 予定価格は、一般競争入札に付する事項の価格の総額について定めなければならない。ただし、一定期間継続して行う製造、修理、加工、売買、供給、使用等の契約の場合においては、単価についてその予定価格を定めることができる。

3 予定価格は、契約の目的となる物件又は役務について取引の実例価格、需給の状況、履行の難易、数量の多寡、履行期間の長短等を考慮して適正に定めなければならない。

(最低制限価格の設定)

第103条 契約担当者は、政令第167条の10第2項の規定により最低制限価格を付する必要があるときは、村長の承認を得てこれを設け、一般競争入札に付することができる。

2 前条第1項の規定は、最低制限価格を付する場合に準用する。

(入札手続き)

第104条 契約担当者は、入札者に契約事項その他関係書類及び現場を熟知させた後、入札書を1件ごとに作成させ、入札公告において示した日時及び場所において入札保証金納付済書を確認のうえ、封書に入れて入札書を提出しなければならない。この場合において、入札者が代理人であるときは、その代理権を有することを証するに足る書類を提出しなければならない。

(無効入札)

第105条 次の各号の一に該当する入札は、無効とする。

(1) 入札の行う資格のない者のした入札

(2) 入札書の記載金額その他入札要件が確認できない入札

(3) 入札書に記名押印のない入札

(4) 入札保証金を納付しない者の入札

(5) 一つの入札者又はその代理人が同一事項について2以上の入札をしたときの入札

(6) 所定の日時までに所定の場所に到達しない入札

(7) 入札に関して不正の行為のあつた者の入札

(8) その他入札条件に違反した入札

(再度入札)

第106条 政令第167条の8第3項の規定により再度入札を行うときは、開札後直ちにその場所において行うものとする。

(最低価格の入札者以外の者を落札者とする入札)

第107条 契約担当者は、政令第167条の10第1項の規定により、予定価格の制限範囲内で最低の価格をもつて申込みした者以外の者を落札者としようとするときは、当該最低の価格をもつて申込みをした者と契約を締結することにより当該契約の内容に適合した履行がなされないおそれがあると認める理由又はその者と契約を締結することが公正な取引の秩序を乱すおそれがあると認める理由を付して村長の承認を受けなければならない。

2 契約担当者は、前項の承認のあつたときは、予定価格の制限の範囲内で最低の価格をもつて申込みをした者を落札者とせず、予定価格の制限範囲内の価格をもつて申込みした者を落札者とするものとする。

(落札の通知)

第108条 契約担当者は、一般競争入札の落札者を決定したときは直ちに、当該落札者(前条第2項の規定により落札者を決定した場合にあつては、当該落札者及び最低価格をもつて申込みをした者で落札者とならなかつた者)に必要な通知をしなければならない。落札者の決定を開札の場所において入札者に発表した場合には、それをもつて通知に代えることができる。

第2節 指名競争入札

(指名基準)

第110条 指名競争入札に指名できる者は、次の各号に該当するものでなければならない。

(1) 過去において本村との契約が誠実であつた者

(2) 契約の履行が誠実かつ確実と認められる者

(3) 村長が別に定める基準に適合する者

(指名競争入札の参加者の指名)

第111条 契約担当者は、指名競争入札に付するときは、前条の基準に該当する者の中から入札に参加する者を特別の事情がない限り3名以上を指名しなければならない。

3 前項の規定による通知は、入札期日の前日から起算して少なくとも7日前(第97条第1項ただし書に準ずる事由があるときは3日前)までに発するものとする。

第3節 随意契約及びせり売り

(予定価格の決定)

第113条 契約担当者は、政令第167条の2の規定により随意契約を締結しようとするときは、あらかじめ第102条の規定に準じて予定価格を定めなければならない。

2 契約担当者は、随意契約による場合においては、契約書案その他見積りに必要な事項を指示し、2人以上の者から見積書を徴さなければならない。ただし、次の各号の一に掲げる場合は1人の者から見積書を徴するものとする。

(1) 契約の目的又は性質により契約の相手方が特定されるとき。

(2) 市場価格が一定している場合

(3) 1件の契約金額50万円未満の契約をするとき。

(4) 2人以上から見積書を徴することが適当でないと認めるとき。

第4節 契約の締結

(契約書の記載事項)

第117条 契約書には、その必要に応じて次の各号に掲げる事項を記載するものとする。

(1) 工事、製造又は給付の内容

(2) 契約代金の額並びに支払の時期及び方法

(3) 工事着手の時期及び工事完成の時期又は給付の履行期限

(4) 当事者の一方から設計の変更若しくは工事の中止の申出があつた場合における損害の負担に関する事項

(5) 天災、その他不可抗力による損害の負担に関する事項

(6) 価格等の変動若しくは変更に基づく契約代金の額又は工事若しくは給付の内容変更

(7) 工事、製造又は給付完了の確認又は検査の時期

(8) 破壊若しくは分解又は試験による検査を行うことによつて生じた復旧又は手直し工事の費用負担に関する事項

(9) 各当事者の履行遅滞、その他債務不履行の場合における遅滞利息、違約金、その他損害金に関する事項

(10) 工事、製造又は給付の目的物にかしがあつた場合における担保責任に関する事項

(11) 契約に関する紛争解決の方法

(12) 契約の解除に関する事項

(13) その他必要事項

(1) 契約金額が100万円をこえない契約をする場合

(2) せり売りに付する場合

(3) 物品の売払いの場合において買主が、直ちに代金を納めてその物品を引き取る場合

(4) 国又は地方公共団体と契約する場合

2 契約担当者は、前項第1号の規定により契約書の作成を省略する場合でも契約の適正な履行を確保するため、契約の相手方から請書その他これに準ずる書類を提出させなければならない。

(契約保証金の率)

第119条 政令第167条の16第1項に規定する契約保証金の率は、契約金額の100分の10以上とする。

(契約保証金の免除)

第120条 契約担当者は、次に掲げる場合においては、契約保証金の全部又は一部を免除することができる。

(1) 契約の相手方が保険会社との間に本村を被保険者とする履行保証保険契約を締結したとき。

(2) 契約の相手方から委託を受けた保険会社が、公共工事履行保証証券を提出したとき。

(3) 政令第167条の5(政令第167条の11で準用する場合を含む。)に規定する資格を有する者と契約を締結する場合において、その者が過去2年間国又は道若しくは市町村と種類及び規模をほぼ同じくする契約を数回以上にわたつて締結し、これらをすべて誠実に履行し、かつ、契約を履行しないこととなるおそれがないと認めるとき。

(4) 法令に基づき延納が認められる場合において確実な担保が提供されたとき。

(5) 物品を売払う契約を締結する場合において売払代金が即納されるとき。

(6) 随意契約を締結する場合において、契約金額が少額であり、かつ、契約の相手方が契約を履行しないこととなるおそれがないとき。

(契約保証金の還付)

第121条 契約保証金は、工事若しくは製造又は給付につき、その目的の引き渡しがあつたときに、これを還付するものとする。

(入札保証金に関する規定の準用)

第122条 第99条の規定は、契約保証金を納付させる場合に準用する。この場合同条第2項中「又は村長の指定する金融機関」とあるのは、「村長の指定する金融機関又は公共工事の前払い金保証事業に関する法律(昭和27年法第184号)第2条第4項に規定する保証事業会社(以下「保証事業会社」という)と、第152条第1項第6号中「又は村長の指定する金融機関」とあるのは、「村長の指定する金融機関又は保証事業会社」と読み替えるものとする。

(仮契約)

第123条 契約担当者は、議会の議決を必要とする契約については、議会の同意を得たときに本契約を締結する旨を契約の相手方に告げ、かつ、その旨を記載した仮契約書により仮契約を締結しなければならない。

2 契約担当者は、仮契約を締結したときは、すみやかに村長にその仮契約書の写その他必要な書類を提出しなければならない。

第5節 契約の履行

(違約金)

第124条 契約の相手方が、契約期間内に契約を履行しない場合には、契約で定めるところにより遅延日数1日につき、契約金額の1,000分の1の割合による違約金を徴収することができる。

2 前項の違約金は、契約の相手方に対して支払う代金又は契約保証金を相殺し、なお不足があるときはこれを追徴する。

(監督)

第125条 契約担当者又は契約担当者から監督を命ぜられた職員(以下「監督職員」という。)は必要があるときは、工事製造その他の請負契約に係る仕様書及び設計書に基づいて当該契約の履行に必要な細部設計図、原付図等を作成し、又は契約の相手方が作成したこれらの書類を審査して承認しなければならない。

2 契約担当者又は監督職員は、工事、製造その他の請負契約の履行について立ち会い、工程の管理、履行途中における工事、製造等に使用する材料の試験又は検査等の方法により監督し、契約の相手方に必要な指示をしなければならない。

3 契約担当者又は監督職員は、監督の実施に当たつては、契約の相手方の業務を不当に妨げることのないようにするとともに、監督をすることによつて知ることができたその者の業務上の秘密に属する事項は、これを他に洩らしてはならない。

(監督職員の報告)

第126条 監督職員は、監督の結果について随意契約担当者に報告しなければならない。

(検定及び検収)

第127条 契約担当者又は契約担当者から検定を命ぜられた職員は、工事、製造その他の請負契約についてその工事、製造又は給付が完了したときは、契約書、仕様書、設計書その他の関係書類に基づき、必要に応じて当該契約に係る監督職員の立ち会いを求め、当該工事若しくは製造又は給付の内容について検定を行わなければならない。

2 契約担当者又は契約担当者から検収を命ぜられた職員は、物件の買入れその他の契約についてその給付が完了したときは、契約書その他の関係書類に基づいて、当該給付の内容及び数量について検収を行わなければならない。

3 前2項の場合において、必要に応じ破壊若しくは分解又は試験をして検定又は検収を行うものとする。

5 契約担当者又は検定職員等は、第45条の規定により支出負担行為の事前協議を必要とするものについて検定を実施するときはあらかじめ会計管理者に通知するものとする。

7 前項の場合において、その工事若しくは製造又は給付の内容が契約に適合しないものであるときは、その旨及びその措置について意見を付さなければならない。

(兼職禁止)

第128条 監督職員と検定職員等は、それぞれこれを兼ねることができない。

(監督又は検定等を委託して行つた場合の確認)

第129条 契約担当者は、政令第167条の15第4項の規定により村の職員以外の者に委託して、監督又は検定等を行わせようとする場合は、村長の承認を受けなければならない。

2 契約担当者は、前項の規定により職員以外の者に委託して監督又は検定等を行わせた場合においては、当該監督又は検定等の結果を確認し、その結果を記載した書面を作成しなければならない。

(部分払)

第130条 工事、製造若しくは物件の買入れの既済部分又は既納部分について、その完済前又は完納前にその代金の一部を支払う旨の約定をするときは、当該既済部分又は既納部分に対する代価が契約代金の10分の3をこえた場合においてのみ、これを行うことができる。

2 前項の場合において、当該部分払いをする額は、工事又は製造についてはその既済部分に対する代価の10分の9、物件の買入については既済部分に対する代価をこえることができない。

(建物についての火災保険)

第131条 前条第1項の規定により部分払いの対象となる工事又は製造に係るものがその性質上火災保険契約の目的となりうるものであるときは、これに村を受取人とする火災保険を付し、かつ、当該保険証書を村に提出させなければならない。

(権利義務の譲渡等の禁止の約定)

第132条 契約担当者は、当該契約により生ずる権利又は義務を譲渡承認させ、若しくは担保を供し、又は工事若しくは供給を一括して他人に請負わせ若しくは委任することができない旨の約定をしなければならない。ただし、特別の必要があつて村長の承認を受けたときは、この限りではない。

(名義変更の届出)

第133条 契約担当者は、法人又は組合とその代表者名義をもつて契約する場合においては、その代表者に変更があつたときその名義変更に係る登記簿抄本その他これを証する書類を添えてその旨を届出させなければならない。

(契約の解除)

第134条 契約担当者は、次の各号に掲げる場合においては、契約を解除することができる。

(1) 期限又は期間内に契約を履行しないとき又は履行の見込みがないと認めるとき。

(2) 着手期限がすぎても着手しないとき。

(3) 工事請負契約にあつては、契約の相手方が建設業法(昭和24年法律第100号)第28条第3項の規定による営業の停止又は同法第29条若しくは第29条の2の規定による許可の取消しを受けたとき。

(4) 契約締結後その入札について不正の行為があつたことを発見したとき。

(5) 前各号の一に該当する場合を除くほか、契約の相手方が契約に違反したとき。

第7章 指定金融機関

第1節 収納

(指定金融機関等における収納)

第135条 指定金融機関等は、納入義務者、会計管理者、出納員等又は収入事務受託者から納入通知書その他納入に関する書類(以下「納入通知書等」という。)により歳入金を受けたときはこれを領収し、領収証書を交付し、村の預金口座に受入れの手続きをとらなければならない。

(口座振替による収納)

第137条 指定金融機関等は、納入義務者から納入通知書等又は返納通知書の呈示を受けて政令第155条の規定により、口座振替の方法により納入する旨の申出を受けたときは、直ちに納入義務者の預金口座から払出して村の預金口座に受入れの手続をとらなければならない。

2 村の公共料金等について納入者の持てる預金口座から、自動的に振替えて支払う旨の申出を受けた時は、前項の例により取扱うものとする。

(証券による収納)

第138条 指定金融機関等は、証券で収納したとき(納入金の一部について証券による納付を受けた場合も含む。)は、当該証券が政令第156条第2項に該当する場合を除き、納入通知書には「証券」と表示し、かつ、証券の種類、証券番号及び券面金額を付記しなければならない。

2 指定金融機関は、前項の規定により証券を受領したときは、遅滞なくこれをその支払人に呈示し、支払いの請求をしなければならない。

3 指定金融機関は、前項の規定により支払いの請求をした場合において当該証券に係る支払いが拒絶されたときは、直ちに支払いがなかつた金額に相当する領収済額を取り消し、さらに村の預金口座への受入れを取り消すとともに小切手法(昭和8年法律第57号)第39条の支払いの拒絶証書又はこれと同一の効力を有する宣告、その他支払拒絶があつたことを証するに足りる書類の作成を受け、これにより支払拒絶を証明して当該証券とともにこれを会計管理者に送付しなければならない。

第2節 支払いの手続

(小切手の支払い)

第140条 指定金融機関は、会計管理者の振出した小切手の提示を受けたときは、次の各号に掲げる事項を調査してその支払いをしなければならない。

(1) 小切手は、所定の要件を備えたものであるか。

(2) 小切手は、振出日付から1年を経過したものであるか。

(3) 小切手がその会計年度所属歳出金の出納閉鎖期日後に提示されたものであるときは、第143条の規定により小切手支払未済繰越金として整理されているものであるか。

(現金支払い)

第141条 指定金融機関は、第83条第2項の規定により現金払いをするときは、債権者の領収書と引換えにしなければならない。

(隔地払及び口座振替の手続)

第142条 指定金融機関は、第84条第1項の規定により隔地払いの資金の交付を受けたときは、直ちに村の預金口座から当該債権者の預金口座に振り替えをしなければならない。

2 指定金融機関は、第87条の規定により小切手及び口座振替通知の交付を受けたときは、直ちに村の預金口座から当該債権者の預金口座に振り替えをしなければならない。

(支払未済金の整理)

第143条 指定金融機関は、毎年度の小切手振出済金額のうち、出納閉鎖期日までに支払いを終らないものについては、小切手振出済通知書により調査し、これに相当する金額を小切手支払未済繰越金として整理し、別記第29号様式の支払未済資金繰越調書を作成し会計管理者に送付しなければならない。

(支払未済金の歳入への繰入れ)

第144条 指定金融機関は、前条の規定により小切手支払未済繰越金として整理したもののうち、小切手の振出日から1年を経過してもなお支払が終らない金額に相当するものは、小切手振出済通知書により調査のうえ、毎月末日に小切手支払未済資金繰越金から払い出してこれを現年度の歳入に繰入れし会計管理者に通知しなければならない。

第3節 雑則

(出納区分)

第145条 指定金融機関は、歳入金及び歳出金を会計別、年度別及び予算に定める節別に区分して整理しなければならない。

(印鑑の照合確認)

第146条 指定金融機関は、第5条の規定により会計管理者から送付を受けた印鑑票を整理保管し、収納及び支払いの際これを照合確認しなければならない。

(指定金融機関の収納後の手続)

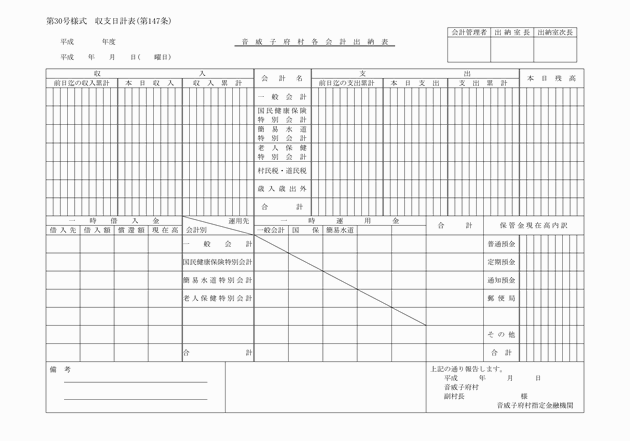

第147条 指定金融機関は、出納の状況について別記第30号様式の収支日計表を作成し、必要な書類を添えて翌日(休日の場合はその翌日)会計管理者に提出しなければならない。

(帳簿書類等の保存)

第148条 指定金融機関は、収納及び支払いに関する帳簿書類等を年度別に区分し、年度経過後少なくとも帳簿にあつては5年間、その他書類にあつては3年間これを保管しなければならない。

(指定金融機関の事務)

第149条 指定金融機関等が取り扱う村の公金の収納及び支払いの事務は、この規則に定めるもののほか、別に契約で定めるところによるものとする。

第8章 現金及び有価証券

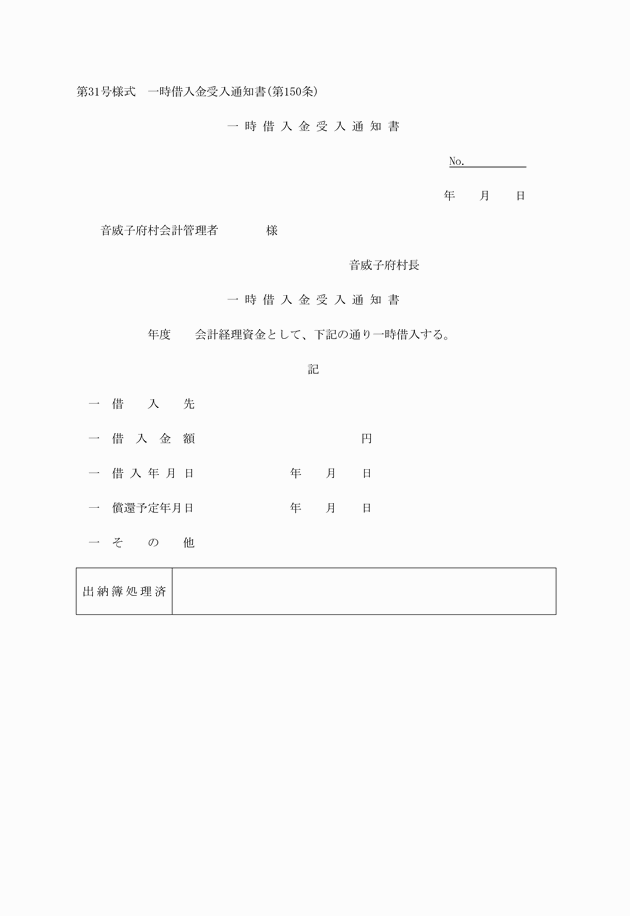

(一時借入金)

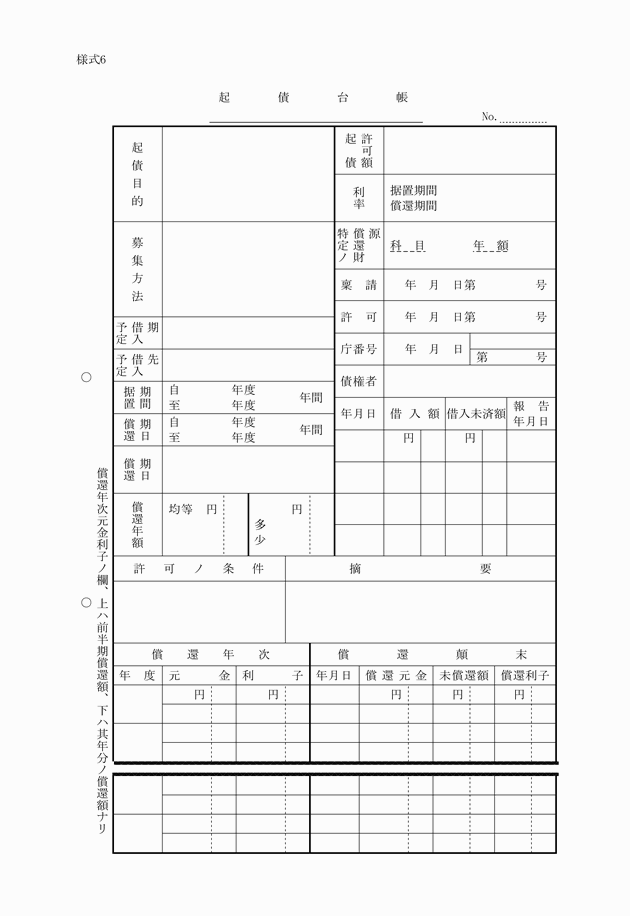

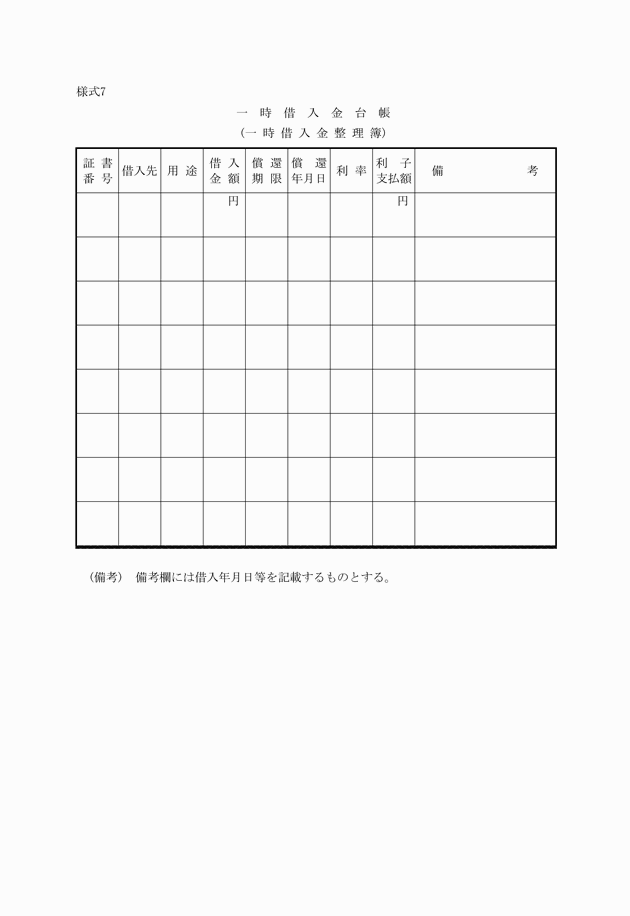

第150条 一時借入金を借り入れる必要があるときは、総務課長は一時借入金の額、借入先、期間及び利率について会計管理者の意見を求めるものとする。これを返済するときも同様とする。

2 一時借入金の借入を決定したときは、別記第31号様式の一時借入金受入通知書により、また、これを返済するときは、別記第32号様式の一時借入金償還通知書により会計管理者に通知するものとする。

(歳入歳出外現金等の整理区分)

第151条 歳入歳出外現金及び村が保管する有価証券で、村の所有に属しないもの(以下「歳入歳出外現金等」という。)は、次の区分により整理しなければならない。

(1) 債権の担保

ア 指定金融機関の提供する担保

イ 財産の売払代金の延納の特約に係る担保

ウ 納税の猶予に伴う担保

(2) 保証金

ア 入札保証金

イ 契約保証金

ウ 跡請保証金

(3) 保管金

ア 道村民税

イ 徴収受託金

ウ 源泉徴収所得税

エ 共済組合費

オ 農地等代金

カ 退職手当組合納付金

ク 交通障害保険料等

ケ 防疫手数料

(4) 公売代金

ア 差押物件公売代金

イ 競売配当金

(5) 雑部金

ア 雑部金

2 会計管理者は、前項のほか、特に必要があると認めるときは新たに区分を設けることができる。

3 前2項による現金及び有価証券は、帳簿を区分して記載しなければならない。

4 歳入歳出外現金等は、現にその出納を行つた日の属する年度により処理しなければならない。

(1) 鉄道債券その他政府の保証ある債券、金融債、公社債及び確実と認められる社債で村長の指定するもの 額面金額又は登録金額(発行価額が額面又は登録金額と異なるときは発行価格)の8割に相当する金額

(2) 国債又ハ地方債 政府ニ納ムヘキ保証金其ノ他ノ担保ニ充用スル国債ノ価格ニ関スル件(明治41年勅令第287号)に定める金額

(3) 銀行又は村長の指定する金融機関が振出し又は支払い保証した小切手 小切手金額

(4) 銀行又は村長の指定する金融機関が引受又は保証若しくは裏書した手形 手形金額(その手形の満期日が当該手形を提供した日の後であるときは、提供した日の翌日から満期の日までの期間に応じ手形金額を一般の金融市場における手形の割引率によつて割引いた金額)

(5) 銀行又は村長の指定する金融機関に対する定期預金債券 債券証書に記載された債券金額

(6) 銀行又は村長の指定する金融機関の保証 その保証する金額

2 記名債権を保証その他の担保に充てる場合においては、売却承諾書及び白紙委任状を添えさせなければならない。

3 登録社債等を保証金その他の担保に充てる場合においては、社債等登録法(昭和17年法律第11号)により登録させなければならない。

(受入れ及び払出し)

第153条 歳入歳出外現金等の受入れ及び払出しの手続は、別に定めのあるものを除くほか、収入及び支出並びに物品出納の例による。

第9章 財産

第1節 公有財産

(1) 公の施設の用に供している公有財産 当該公の施設に係る事務又は事業を所掌する課長等

(2) 公用に供している公有財産 当該公用の目的である事務又は事業を所掌する課長等

(3) 前各号に掲げるもの以外の公有財産 総務課長

(公有財産の取得)

第155条 公有財産を取得しようとする場合に、その目的物に私権の設定又は特殊の義務が付されているときは、あらかじめこれを消滅させなければならない。

2 取得しようとする公有財産について、当該取得の原因となつた契約、工事引渡し等に関する書類及び関係図面と照合して適当であると認めたあとでなければ引渡しを受けてはならない。

3 不動産、その他登記又は登録を要する公有財産を取得したときは、遅滞なくその登記又は登録をしなければならない。

(公有財産取得の通知)

第156条 公有財産を取得したときは、総務課長は、次の各号に掲げる事項を会計管理者に報告しなければならない。

(1) 取得した公有財産の表示

(2) 取得した公有財産の用途

(3) 取得した公有財産の見積金額又は評定価額及びその算出基礎

(4) 取得の方法

(5) その他会計管理者が記録管理上必要と認める事項

2 次条第2項の規定による異動の報告があつたときは、総務課長はその内容を会計管理者に通知しなければならない。

3 公有財産を処分したときは、総務課長は、次に掲げる事項を会計管理者に通知しなければならない。

(1) 処分した公有財産の表示

(2) 処分の方法

(3) 売却の代金

4 前3項の通知をする場合において、登記又は登録の有無を明らかにして行わなければならない。

5 総務課長は、取得した公有財産を第154条の区分に従い当該各号に定める課長等に引継ぎをし、当該財産管理者に管理させなければならない。

(公有財産の管理)

第157条 財産管理者は、その管理する公有財産の状況を把握し次の各号に掲げる事項に留意しなければならない。

(1) 維持、保全及び使用目的が適当かどうか。

(2) 土地境界が侵され、又は不明になつていないかどうか。

(3) 火災、盗難等の予防対策が完全かどうか。

(4) 公有財産台帳及び付属書面と符合するかどうか。

2 財産管理者は、管理する公有財産について異動が生じたときは、総務課長を経て村長に報告しなければならない。

(公有財産台帳)

第158条 総務課長は、公有財産について次の各号に掲げる区分により、公有財産台帳を調製し、必要な事項を明らかにしておかなければならない。ただし、公有財産の性質によりその記載事項の一部を省略することができる。

(1) 土地

(2) 建物

(3) 立木

(4) 動産

(5) 物権

(6) 無体財産権

(7) 有価証券

(8) 出資による権利

(1) 実測図

(2) 配置図

(3) 平面図

(4) 前各号に掲げるもののほか、必要があると認めるもの

(1) 買入れ 買入価額

(2) 交換 交換当時における評定価額

(3) 収用 補償価額

(4) 代物弁済 当該財産により弁済を受けた債権の額

(5) 寄附 評定価額

(6) 前各号に掲げるもの以外の原因に基づく取得 次に掲げる公有財産の区分に応じ、それぞれ当該定める額

ア 土地 付近の類似地の時価を考慮して算定した額

イ 建物及び従物並びに動産及びその従物 建築又は製造に要した額(建築又は製造に要した額の算定が困難なものにあつては評定価額)

ウ 立木 その材積に単価を乗じて算定した額(材積を基準として算定することが困難なものにあつては評定価額)

エ 物件及び無体財産権 取得価額(取得価額によることが困難なものにあつては、評定価額)

オ 有価証券 額面金額

カ 出資による権利 出資金額

キ 以上のいずれにも属さないもの 評定価額

(財産の評価替)

第160条 総務課長は、公有財産について特に必要と認めるときは、その現況について別に定めるところによりこれを評価するものとする。

2 評価に異動がある公有財産については、総務課長は会計管理者に通知しなければならない。

(公有財産の用途の変更)

第161条 財産管理者は、その管理に係る公有財産の用途を変更しようとするときは、次の各号に掲げる事項を記載した書面により総務課長を経て村長の決裁を受けなければならない。

(1) 用途を変更しようとする公有財産の表示

(2) 現在までの使用目的

(3) 変更後の使用目的

(4) 用途を変更する理由

(行政財産の用途の廃止)

第162条 財産管理者は、行政財産の用途を廃止しようとするときは、次の各号に掲げる事項を記載した書面により、総務課長を経て村長の決裁を受けなければならない。

(1) 用途を廃止しようとする行政財産の表示

(2) 用途を廃止しようとする理由

2 前項の規定により行政財産の用途の廃止を決定したときは、財産管理者(総務課長である財産管理者を除く。)は、当該行政財産に係る関係書類及び関係図面を添えて、直ちに総務課長に引き継がなければならない。

3 前項の規定は、法第238条の2第3項の規定により教育委員会が用途を廃止した教育財産を村長に引き継ぐ場合に準用する。

(行政財産の使用)

第163条 行政財産は、別に定めるもののほか、次の各号の一に該当する場合に限り法第238条の4第4項の規定に基づき、その用途又は目的を妨げない限度においてその使用を許可することができる。

(1) 公益に反しない範囲の講演会、講習会、研修会等の用に供するとき。

(2) 当該行政財産を利用する者のために食堂、売店その他厚生施設を設定するとき。

(3) 災害その他緊急やむを得ない事態の発生により応急施設として短期間その用に供するとき。

(4) その他村長が必要と認めるとき。

(1) 使用する行政財産の表示

(2) 使用しようとする期間

(3) 使用目的

(4) 前3号に掲げるもののほか、村長の指示する事項

4 第1項の規定により許可する場合は、使用者、使用財産、使用目的、使用期間、使用料、使用上の制限、使用許可の取消権若しくは変更権の留保、使用財産の原状回復の義務、財産使用上の賠償の義務その他必要な条件を付することができる。

(普通財産の貸付)

第164条 普通財産を貸付ける場合は、普通財産を借り受けようとする者から次の各号に掲げる事項を記載した申込書を提出させなければならない。

(1) 財産の表示

(2) 借受期間

(3) 借受けようとする理由及び使用目的

2 前項の規定により申込書の提出があつたときは、契約書案を添えて村長の決裁を受けなければならない。

3 普通財産を貸付ける場合は、契約書を作成しなければならない。ただし、極めて短期間の貸付けに係るものにあつては、この限りではない。

4 前3項の規定は、普通財産の貸付契約を更新する場合に準用する。

(貸付財産の使用目的及び原形の変更)

第165条 借受人が借り受けた普通財産の用途の変更又は原形の変更をしようとするときは、文書をもつて村長の承諾を受けなければならない。

2 前項の規定により原形の変更の承認を受けた者は、返還の際原状に復さなければならない。

(貸付料)

第166条 普通財産の貸付料は、別に定めるものを除くほか、時価により村長が定める。ただし、公益上その他特に必要があると認めるときは貸付料を減免することができる。

2 貸付料は、3年ごとに又は物価の変動その他事情の変化により、貸付料の額が時価に比し不相当となつたとき、改定するものとする。

(貸付料の計算)

第167条 貸付料は、年契約のもので1年に満たないものは月割計算、月契約のもので1箇月に満たないものは日割計算とする。

(転貸及び譲渡の禁止)

第168条 普通財産の借受者は、村長の承認を受けた場合を除くほか、借受物件を他に転貸し又はその権利を譲渡することができない。

(土地の境界標柱の建設)

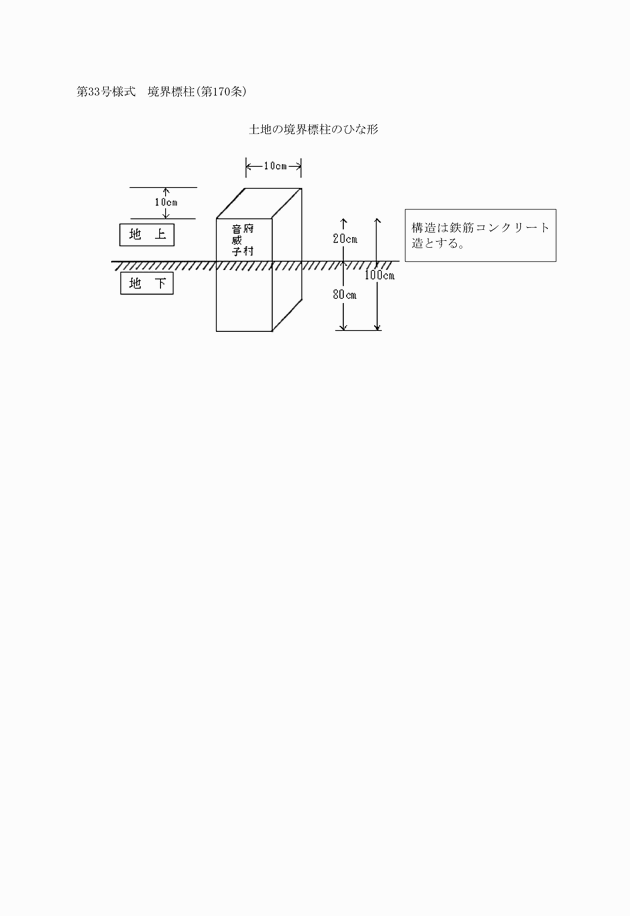

第170条 土地を取得し又は土地の境界について変更があつたときは、総務課長は、遅滞なく別記第33号様式に示す境界標柱を建設しなければならない。

2 前項の規定により境界標柱を建設するときは、隣地所有者の立ち会いを求めて境界を確認し必要に応じ境界標柱確認に関する覚書を作成しなければならない。

3 境界標柱は、当該土地の実測に基づき、境界線上屈曲点ごと及び必要箇所に建設しなければならない。

(普通財産の処分)

第171条 総務課長は、普通財産を売却し、又は譲与(寄付を含む。以下同じ。)しようとするときは、次の各号に掲げる事項を記載した書面により村長の決裁を受けなければならない。

(1) 処分しようとする普通財産

(2) 処分しようとする理由

(3) 処分する普通財産の評定価額及びその算定基礎

(4) 売却代金の延納の特約をするときは、その旨及びその内容

(5) 処分の方法

(6) 契約書案

(7) 関係図面

(普通財産の交換)

第172条 総務課長は、普通財産を交換しようとするときは、次の各号に掲げる事項を記載した書面により村長の決裁を受けなければならない。

(1) 交換の相手方の住所、氏名

(2) 交換により提供する普通財産の表示及びその評定価格

(3) 交換により取得する財産の表示及び評定価格

(4) 交換差金があるときは、その額及び納付の方法並びに延納の特約をするときは、その旨及びその内容

(5) 交換しようとする理由

(6) 交換契約書案

(1) 交換により取得する財産の登記又は登記簿の謄本

(2) 交換により取得する財産の関係図面

(3) 交換により提供する普通財産の関係図面

(延納利息)

第173条 政令第169条の3第2項の規定による利息は年10.95パーセントの利率により計算した額とする。ただし、村長が特別の事由があると認めるときは、これを軽減することができる。

(延納の場合の担保)

第174条 政令第169条の3第2項の規定による担保は、第152条第1項各号に掲げるもののほか、次の各号に掲げる物件のうちから提供させなければならない。

(1) 土地又は建物

(2) 立木ニ関スル法律(明治42年法律第22号)による立木

(3) 国債又は地方債、社債その他有価証券

(4) 銀行による支払保証

3 総務課長は、担保物件の価額が減少したと認めるとき、又は担保物件が減少したときは、第1項各号に掲げる物件を、増担保又は代わりの担保として提供させなければならない。

(延納の取消し)

第175条 総務課長は、政令第169条の3第2項の規定により普通財産の売払代金又は交換差金の延納の特約をした場合において次の各号の一に該当するときは、特約を解除しなければならない。

(1) 当該普通財産の譲渡を受けた者の管理が適当であると認められるとき。

(2) 各年における延納に係る売払代金又は交換差金の納付金額と利息との合計額が当該財産の見積賃貸料の額に達したとき。

2 前項の規定により延納の特約を取消したときは、売払代金又は交換差金を一時に徴収しなければならない。

(公有財産に関する事故報告)

第176条 財産管理者は、天災その他の事故により管理する公有財産が滅失又はき損したときは、直ちに次の各号に掲げる事項を記載した書面に関係書類を添えて、総務課長を経て村長に報告しなければならない。

(1) 公有財産の表示

(2) 滅失又はき損の原因

(3) 事故発生の日時及び発見の動機

(4) 被害の内容及び損害の見積り額

(5) 応急措置の状況

(6) 復旧所要経費及びその説明

第2節 物品

(物品の種類)

第177条 物品とは、次の各号に掲げるものをいう。

(1) 機械器具

(2) 備品

(3) 消耗品

(4) 原材料

(5) 生産品

(6) 動物

(標識)

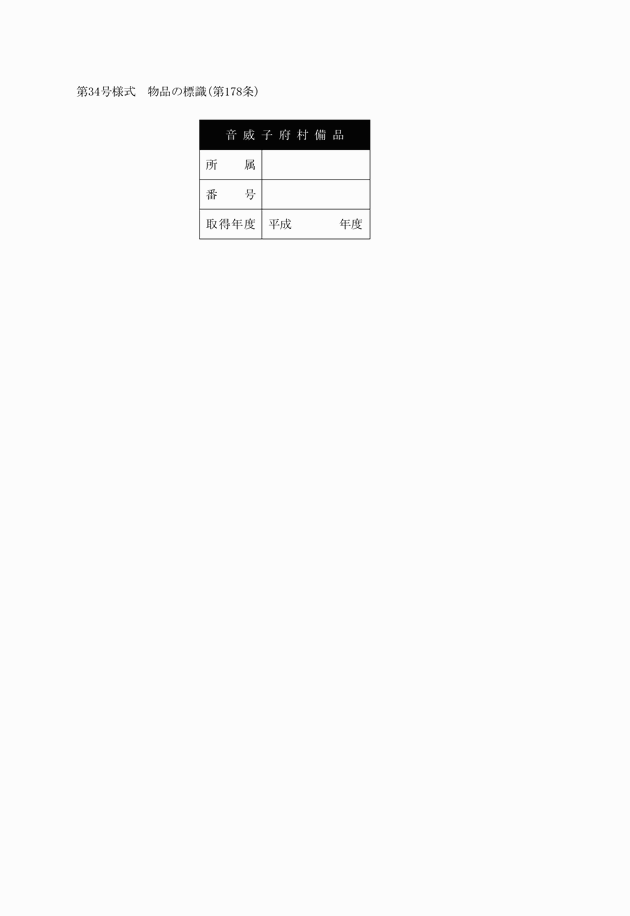

第178条 機械器具及び備品には、別記第34号様式の標識を付さなければならない。ただし、性質形状等により標識を付すことに適していないものについては、適当な方法によりこれを表示することができる。

(物品出納の所属年度)

第179条 物品出納の所属年度は、現に物品の出納をした日の属する会計年度の区分による。

2 年度末現在における物品は翌年度に繰り越して整理しなければならない。

(物品の管理)

第180条 使用中の物品は、物品管理者がこれを管理するものとする。

2 前項の物品管理者は、課長等をもつてこれに充てる。

(物品の保管)

第181条 出納員、物品分任出納員及び使用者は、その所管又は使用する物品を常に良好な状態で保管しなければならない。

(物品の調達)

第182条 物品は、課長等の要求に基づいて管財主管課長が購入する。ただし、次の各号に掲げる物品は、その事務または事業で直接関係ある課長等が購入することができる。

(1) 各課所専用の物品。ただし、一括購入する物品を除く。

(2) 教育委員会所管の物品

(3) 災害救助における応急措置に使用する物品

(4) その他村長が指定するもの

2 物品を調達する場合は、物品購入伺票により支出負担行為をしなければならない。

3 前2項の規定は、食糧費、印刷製本費、使用料及び賃借料並びに修繕料の発注の場合に準用する。

(物品の出納)

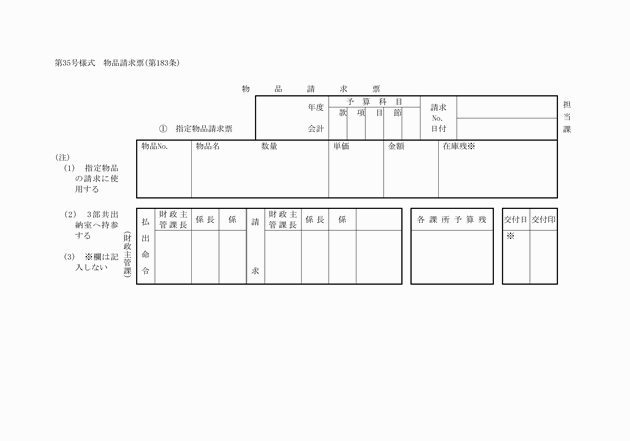

第183条 物品管理者は、出納員又は物品分任出納員が保管する物品の交付を受けようとするときは、そのつど別記第35号様式の物品請求票により要求するものとする。

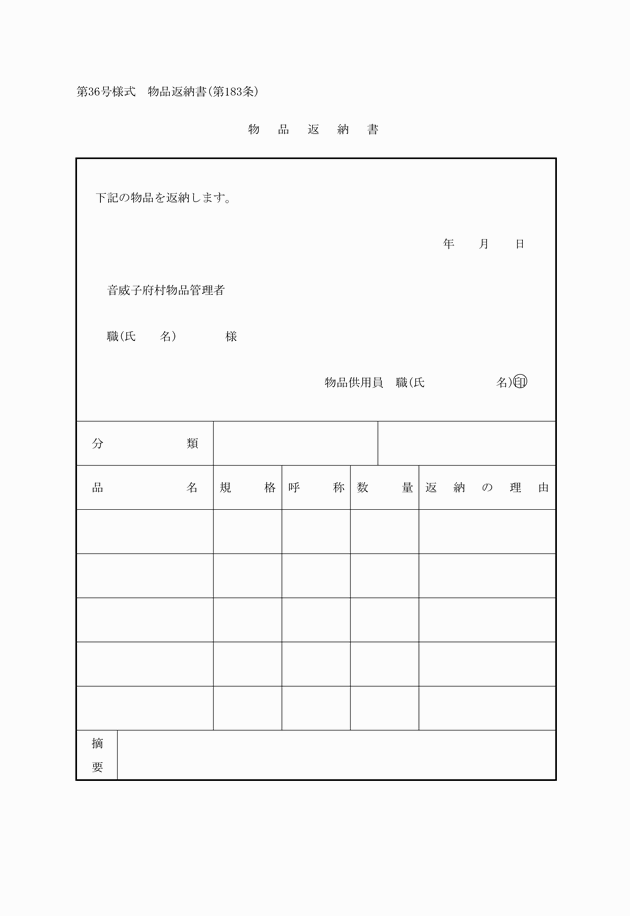

2 物品管理者は、所管する物品で不必要となつたもの、使用できないもの又は公有財産に編入すべきものがあるときは、出納員若しくは物品分任出納員に対して別記第36号様式の物品返納書により返納しなければならない。

3 物品管理者は、次の各号に掲げる事由により物品の出納をする必要がある場合は、物品受払票により出納員に通知しなければならない。

(1) 公有財産を物品に返納する場合

(2) 物品を公有財産に編入する場合

(3) 物品の寄附を受けた場合

(4) 物品の生産があつた場合

(5) 物品を貸付ける場合

(6) その他物品について出納を要する場合

4 出納員又は物品分任出納員は、物品を払出したときは、物品の受領者から物品受領書を提出させなければならない。

5 買入れに係る物品を受入れるときは、第127条に規定する検定又は検収が完了した後でなければ受入れの通知をすることができない。

(1) 官報、新聞、雑誌、法規追録等の定期刊行物で月、週、日等を単位として継続して購入する物品

(2) 購入後直ちに全量を消費する物品

(所管換え)

第185条 物品管理者は、物品の効率的な使用をはかるため必要があるときは、管理する物品について所管換え(物品管理者の間において、物品を移すことをいう。以下同じ。)をすることができる。

2 前項の規定により所管換えをするときは、物品を受入れる物品管理者と協議のうえ、村長の決裁を受け、出納員又は物品分任出納員に通知しなければならない。

(物品の貸付け)

第186条 物品は、貸付けを目的とするものを除くほか貸付けてはならない。ただし、物品管理者が村の事務又は事業に支障を及ぼさないと認めるものについては、この限りでない。

2 物品管理者は、物品の貸付けを決定したときは出納員に対し物品の払出通知を発するとともに、貸付料、貸付期間その他貸付条件を示して申請者に貸付決定通知をしなければならない。

3 貸付料、貸付期間その他貸付条件に関する事項は、別に定める。

(使用不適品の報告)

第187条 出納員又は物品分任出納員は、保管中の物品のうち使用することができないもの又は修繕若しくは改造を要するものがあるときは、その状況を総務課長に通知しなければならない。

2 物品使用者は、使用中の物品に修繕若しくは改造を要するものがあるときは、物品管理者に対し修繕又は改造を求めなければならない。

(不用の決定等)

第188条 総務課長は、使用の必要がないと認める物品又は使用することができないと認める物品があるときは、不用の決定をすることができる。この場合において物品の購入価格100万円以上であるときは、あらかじめ村長の承認を受けなければならない。

2 総務課長は、前項の規定により不用の決定をした物品のうち売払うことができないものについては、廃棄の決定をするものとする。

(廃棄)

第189条 総務課長又は物品管理者は、廃棄の決定をした物品を廃棄するときは、立会人を付して執行させその確認をしなければならない。

(譲受けを制限しない物品)

第190条 政令第170条の2第2号の規定により村長が指定する物品は、売却評定価額5万円未満とする。

(物品等の整備)

第191条 物品管理者は、所管使用する物品について別に定める帳簿により整理し、品質形状等を記入して現品との照合に便利なようにしなければならない。ただし、次の各号に掲げる物品については、帳簿の記載を省略することができる。

(1) 指定用品等で直ちに消費するもの

(2) 工事、修繕又は生産のために消費若しくは使用される材料

(3) その他購入又は受領後直ちに消費するもの

(占有動産)

第192条 会計管理者は、政令第170条の5第1項各号に掲げる物品については、本節の規定により管理しなければならない。

第3節 債権

(債権の管理)

第193条 債権管理者は、債権管理簿を備え債権の保全、取立て内容変更等に関する事務を整理し、その管理状況を常に明らかにしておかなければならない。

(債権の発生、消滅の通知)

第194条 次の各号に掲げる場合には、遅滞なく債権が発生したことを債権管理者に通知しなければならない。ただし、法令又は契約により債権金額の全部をその発生と同時に納入すべきことになつている債権については、この限りではない。

(1) 契約担当者 債権の発生の原因となるべき契約を締結したとき及び当該契約に関して債権が発生したとき。

(2) 支出決定権者 支出負担行為によつて返納金に係る債権が発生したとき。

(3) 出納員等 支出金の誤払い又は過渡しによつて返納金に係る債権が発生したとき。

(4) 財産管理者 その管理に係る公有財産に関して債権が発生したことを知つたとき。

(5) 物品管理者 その管理に係る物品に関して債権が発生したことを知つたとき。

2 前項の規定により債権の発生の通知をした事項について異動を生じたとき、又は消滅したときもまた同様とする。

(担保の提供)

第195条 政令第171条の4第2項の規定により担保を提供させるときは、第174条の規定を準用する。

(徴収の停止)

第196条 債権について、政令第171条の5の規定により徴収停止をするときは、次の各号に掲げる事項を記載した書面により村長の決裁を受けなければならない。

(1) 徴収の停止をしようとする債権の表示

(2) 政令第171条の5各号の一に該当する理由

(3) 徴収停止をすることが、債権管理上必要と認める理由

2 債権管理者は、徴収を停止した場合において事情の変更によりその措置を維持することが不適当となつたときは、直ちに取り消さなければならない。

3 債権管理者は、徴収を停止したとき又はこれを取り消したときは、収入決定権者に通知しなければならない。

(履行延期の特約等の手続き)

第197条 政令第171条の6の規定による履行延期の特約等は、債務者からの書面による申出に基づいて行うものとする。

(1) 債務者の住所・氏名

(2) 債権金額

(3) 債権の発生原因

(4) 履行期間の延長を必要とする理由

(5) 延長に係る履行期限

(6) 履行期限の延長に伴う担保及び利息に関する事項

(7) 第199条に掲げる趣旨の条件を付すことを承諾すること。

3 債権管理者は、債務者から履行延期の申出があつた場合において政令第171条の6第1項各号の一に該当し、かつ、履行延期の特約等をすることが債権の管理上必要であると認めるときは、その旨を記載した書面に申出書その他関係書類を添えて、村長の決裁を受けなければならない。

4 債権管理者は、前項の場合において必要があるときは、債務者又は保証人に対し業務又は資産の状況に関して質問し、帳簿書類その他参考となる資料の提出を求める等調査を行うものとする。

5 債権管理者は、履行延期の特約をしたときは、収入決定権者に通知しなければならない。

(履行延期の期間)

第198条 前条の規定により履行延期の特約等をする場合には、履行期間から3年以内において、その延期に係る履行期限を定めるものとする。ただし、やむを得ない事由が生じたときは、履行延期の再特約をすることを妨げない。

(履行延期の特約等に係る措置)

第199条 債権管理者は、履行延期の特約等をする場合においては担保を提供させ、かつ、利息を付するものとする。

(免除)

第200条 政令第171条の7の規定による債権の免除は、債務者から書面による申出に基づいて行うものとする。

2 債務者から前項の規定により債務の免除の申出があつた場合において、政令第171条の7第1項の規定に該当し、かつ、債権を免除することがその管理上やむを得ないと認めるときは、その旨を記載した書面に申出書その他関係書類を添えて村長の決裁を受けなければならない。

3 前項の規定により債権の免除をしたときは、免除する金額、免除の日付及び政令第171条の7第2項に規定する債権にあつては、同項後段に規定する条件を記載した書面を債務者に送付しなければならない。

(消滅)

第201条 債権管理者は、債権について弁済があつたとき、又は消滅時効が完成したとき、政令第171条の7の規定により債権の免除をしたとき及びその他の事由により債権の全部又は一部が消滅したときは、直ちに収入決定権者に通知しなければならない。

第4節 基金

(基金の管理)

第202条 基金管理者は、基金管理簿を備え所管に係る基金の管理及び運用状況を常に明らかにしておかなければならない。

(運用状況の調書)

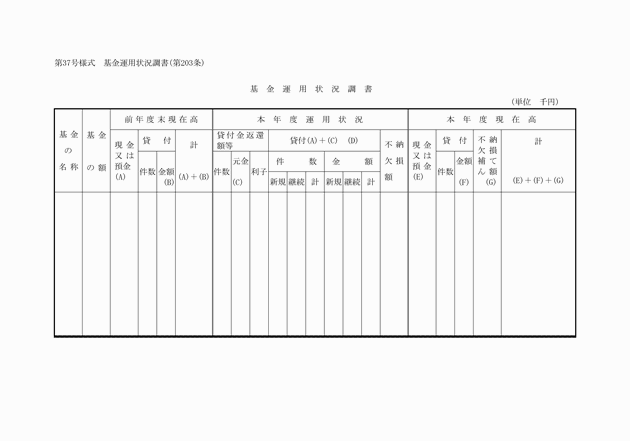

第203条 基金管理者は、法第241条第5項に規定する基金の運用について、基金の額並びに基金に属する財産の1年度間の増減異動状況及び年度末における現在高を別記第37号様式の基金運用状況調書により翌年度の6月30日までに村長及び会計管理者に提出しなければならない。

3 前2項の場合において、これらの規定中「収入決定権者」「支出決定権者」「財産管理者」又は「物品管理者」とあるのは、「基金管理者」と読み替えるものとする。

第10章 帳簿等

(帳簿の作成)

第206条 帳簿は、毎年度作成しなければならない。ただし、余白の多い帳簿は、年度区分が明確になるようにして継続使用することができる。

第11章 補則

(亡失又は損傷の届出)

第207条 法第243条の2第1項前段に規定する職員が、同条同項前段に掲げる行為によつて村に損害を与えたときには、次の各号に掲げる事項を記載した書面に関係書類を添えて、会計管理者の事務を補助する職員にあつては会計管理者、資金前渡職員にあつては支出決定権者、物品使用者又は占有動産を保管している職員にあつては物品管理者を経て、直ちに村長に届出なければならない。

(1) 損害を与えた職員の職氏名

(2) 損害を与えた日時及び場所

(3) 損害を与えた現金、有価証券、占有動産又は物品の数量及び金額

(4) 損害を与えた原因の事実

(5) 損害を与えた事実を発見した後にとつた処置

(1) 損害を与えた現金、有価証券、占有動産又は物品の平素の保管の状況

(2) 損害を与えた事実の発見の動機

(3) 損害を与えた職員の責任の有無及び補てんの範囲

(4) 町が受けた損害の範囲

(1) 損害を与えた職員の職氏名

(2) 損害を与える結果となつた作為の内容

(3) 損害の内容

(4) その他参考となる事項

附 則

この規則は、昭和61年12月1日から施行する。

附 則(平成8年5月1日規則第2号)

この規則は、公布の日から施行する。

附 則(平成9年3月28日規則第2号)

この規則は、公布の日から施行する。

附 則(平成19年3月9日規則第6号)

この規則は、平成19年4月1日から施行する。

附 則(平成23年11月9日規則第7号)

この規則は、公布の日から施行する。

別表第1(第44条)

支出負担行為整理区分表 (1)

区分(節又は細節) | 支出負担行為として整理する時期 | 支給負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 報酬 議員報酬、委員報酬 非常勤職員報酬 | 支出決定のとき。 | 支給しようとする当該期間の額 | 報酬支給調書 |

|

2 給料 一般職給料 特別職給料 | 支出決定のとき。 | 支出しようとする額 | 給料支給調書 |

|

3 職員手当 扶養手当 通勤手当 特殊勤務手当 その他の法律又は条例等に基づく手当 | 支出決定のとき。 | 支給しようとする額 | 手当支給調書 |

|

4 共済費 共済組合負担金 社会保険料等 | 支出決定のとき。 | 支出しようとする額 | 払込通知書 支出調書 |

|

5 災害補償 療養補償費 休業補償費 葬祭費 | 支出決定のとき。 | 支給しようとする額 | 本人、病院等の請求書、領収書又は証明書 |

|

6 恩給及び退職年金 退隠料 退職給与金 遺族扶助料 | 支出決定のとき。 | 支給しようとする額 | 支給調書 |

|

7 賃金 | 支出決定のとき。 | 支給しようとする額 | 賃金支給調書 |

|

8 報償費 報償金、買上金、償賜金 | 支出決定のとき。 | 支出しようとする額 | 支出調書 |

|

9 旅費 旅費 費用弁償 | 支出決定のとき(旅行依頼のとき。)。 | 支出しようとする額(旅行に要する旅費の額) | 請求書(支給調書) | (法207)費用弁償については()書きによる |

10 交際費 | 支出決定のとき。 | 支出しようとする額 | 請求書 |

|

11 需用費 消耗品費、燃料費、食料費、印刷製本費、光熱水費、修繕料、賄材料費、食糧費、医薬材料費 | 請求のあつたとき。 | 請求のあつた金額 | 請求書 |

|

12 役務費 通信運搬費、保管料、広告料、手数料、筆耕翻訳料、火災保険料、自動車損害保険料 | 請求のあつたとき。 | 請求のあつた金額 | 請求書又は払込通知書 |

|

13 委託料 | 委託契約締結のとき。 | 契約金額 | 契約書、請書(請求書) |

|

14 使用料及び貸借料 | 契約締結のとき又は請求のあつたとき。 | 契約金額又は請求のあつた金額 | 契約書 請求書又は払込通知書 |

|

15 工事請負費 | 契約締結のとき。 | 契約金額 | 請求書、契約書、工事検定調書、工事既成部分検定調書、請書 |

|

16 原材料費 工事材料費 加工用原料費 | 請求のあつたとき。 | 請求のあつた金額 | 請求書 |

|

17 公有財産購入費 土地、家屋購入費 権利購入費 | 購入契約締結のとき。 | 購入契約金額 | 請求書、契約書、登記簿謄本 |

|

18 備品購入費 庁用器具類 機械器具類 動物購入費 | 購入契約締結のとき又は請求のあつたとき。 | 請求のあつた金額 | 見積書 契約書 検収書 請求書 |

|

19 負担金補助及び交付金 | 請求のあつたとき又は交付決定のとき。 | 請求のあつた金額又は交付決定金額 | 請求書、交付指令書、支出調書、検定書 |

|

20 扶助費 | 支出決定のとき。 | 支出しようとする額 | 請求書又は支給調書 |

|

21 貸付金 | 貸付決定のとき。 | 貸付を要する額 | 請求書、契約書 |

|

22 補償、補てん及び賠償金 | 支払決定のとき又は支払期日 | 支出しようとする額 | 請求書、支出決定調書、示談書、判決書、謄本、契約書、承諾書 |

|

23 償還金、利子及び割引料 償還金 小切手支払未払償還金 利子及び割引料 還付加算金 | 支出決定のとき又は未払期日 | 支出しようとする額 | 支払調書、小切手償還請求書、払込通知書 |

|

24 投資及び出資金 | 出資又は払込決定のとき。 | 出資又は払込みを要する額 | 申請書、申込書、支出調書 |

|

25 積立金 | 支出決定のとき。 | 支出しようとする額 | 支出調書 |

|

26 寄附金 | 寄附決定のとき。 | 寄附しようとする額 | 申込書、支出調書 |

|

27 公課費 | 支出決定のとき。 | 支出しようとする額 | 申告書、支出調書、払込通知書 |

|

28 繰出金 | 繰出決定のとき。 | 繰出しようとする額 | 支出調書 |

|

備考

1 物品購入の経費は、支出科目に関係なく、11需用費の区分によること。

2 支出科目が扶助費であつても、経費の性質により、20扶助費以外のほかの各号によることができる場合はそれによる。

支出負担行為整理区分表 (2)

区分(節又は細節) | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金前渡をするとき。 | 資金前渡を要する金額 | 資金前渡請求書 |

|

2 繰替払 | 繰替払を補てんするとき。 | 繰替払いを要する額 | 繰替払計算書 |

|

3 過年度支出 | 過年度支出を行うとき。 | 過年度支出を要する額 | 請求書 | 過年度支払の旨の表示をすること。 |

4 過誤払返納金の戻入 | 現金の戻入の通知があつたとき。 | 戻入する額 | 内訳書 |

|

別表第2(第177条)

物品分類基準表

分類 | 説明及び品目例 | |

機械器具 |

| 重要な機械、器具、工作物で1個又は1組の取得価格(取得価格が不明又は特殊な条件において取得したもの及び委託を受け又は借用したもの等においては市場価格を基礎として評定した価格)が30万円以上のものであつておおむね次に掲げるもの |

電気機械 | 電気ろ(本体)、発電用の蒸気罐、水車、電動機、発電機、変圧、電動工具、電気ボイラー、その他の電気機械工具 | |

通信機械 | 有線、無線の電話、送受信機、交換器等 | |

工作機械 | 旋盤、ボール盤、中グリ盤、フライス盤、研磨盤、歯切盤、平削盤、形削盤、鋸盤、ブローチ盤等 | |

木工機械 | 製材機械、木工機械、ベニヤ機械、鋸及び目立機械等、木工機械、木工工具 | |

土木機械 | 砕石機、道路転圧機、掘さく機等 | |

試験及び測定器 | 金属材料試験機、光学検査機、度量衡器、その他の各種測定器(電気測定機器なども含む。)等 | |

荷物運搬機械 | 起重機、まき上機、天上走行起重機、コンベアー、索道等 | |

産業機械 | 蒸気タービン、蒸気機械、製鉄機械、鋳型、化学機械、汎用機、風力機、印刷機械、製版用機械、製本用機械、製靴機械等 | |

船舶 | 短艇等総トン数20トン未満の船舶 | |

車両 | 自動車 | |

雑機械及器具 | 他の種目に属しない機械器具 | |

工作物 | 冷暖房装置、通風装置、通信装置(私設電話、電鈴等設備)、かまど及びろ(溶鉱ろ、反射ろ、結晶ろ、真鍮ろ等)、原動装置(発電装置、発動装置、ガス発生装置等)、変電装置(変流装置、変圧装置、蓄電装置等)、伝動装置(電動装置、シヤフチング等)、作業装置(除じん装置、噴霧装置、製塩装置等)等 | |

備品 |

| 比較的長期の(通常の状態でおおむね3年以上程度)使用に堪える物品であつて、おおむね次に掲げるようなものとし、かつ、その取得単価(取得単価が不明又は特殊な条件において取得したもの等にあつては、市場価格を基礎として評定した単価)がおおむね5,000円以上のもので機械器具とはされない物品(ただし、5,000円未満のものであつても公印、机類、いす類、学術専門書、美術工芸品、史的遺産及び標本陳列品等は備品とする。) |

医療、試験、研究機械 | 医療、診療、治療、試験、研究用(獣医用を含む。)機械器具の類 | |

測量、測定、観測機械 | 測量、観測、計量、建築用機械器具の類、アリダート、圧力計、安全燈、雨量計、湿度計、寒暖計、各種コンパス、各種ゲージ、各種レベル、各種はかり、各種ます、気圧計、クリノメーター、高度計、硬度計、湿度計、真空計、写真乾燥機、水準器、雪量計、双眼鏡、測高器、トランシツト、日照計、日射計、ノギス、箱尺、引伸器、プラニメーター、風速計、風向計、風力計、風圧計、平板測量器、マイクロメーター、速度計、六分儀等 | |

農業土木機械 | 他の種別に属さない農業用、土木工事用機械器具の類 | |

諸器具機械 | 他の種別に属さない諸器具、機械の類 裁断機、受電盤、写真製版機、水洗乾燥機、水分検査機、水飯器、整流機、巻取機、扇風機、送風機、脱水機、蓄電器、通風機、電動機、電話機、テレフオンアーム、電話交換機、時計、発動機、配電盤、パン製造機械、針金綴機、パーコレーター、フイルム接合器、フイルム巻換器、変圧器、ポンプ、施設以外のボイラー、ミシン、無線電話機、無線電信機、冷蔵庫等 | |

木製器具 | 木製部を主体とした調度品、器具の類で他の種別に属さないもの 机類―両そで机、片そで机、丸机、平机、長机、座机、会議用机、脇机、食卓、教卓、タイプ机、生徒用机等 いす類―普通いす、丸いす、長いす、ひじかけいす、回転いす、長腰掛(ベンチ)、折畳みいす(木製、金属製の別を問わない。)等 戸だな類―重ね戸だな、戸だな、陳列だな、隅だな、食器だな、本だな(戸のあるもの)、整理だな等 たな類―戸及び扉のないたな 箱類―書箱、決裁箱、印箱、カード箱、カルテ箱、手文庫、工具箱、標本箱、長持、下駄箱靴箱等 たんす類―洋だんす、和だんす、書類たんす、茶だんす等 標札類―表看板、名札掛等 おけ類―風呂おけ、手おけ、洗いおけ、たらい、肥えおけ、漬物おけ、醸造おけ、水おけ等 黒板類―黒板、掲示板、行事予定表、スコアボード、時間割板等 台類―講演台、製図台、実験台、足場台、ふみ台、舞台、収爾台、きやたつ等 | |

金属製器具 | 金属製部を主体とした器具の類で他の種別に属さないもの 洗いおけ、アン、青写真用円筒、鑵かま、金だらい、鐘、金庫、金属製箱、呼鐘鈴、水槽、湯沸、鉄製書庫、鉄びん、天火、鉄製台、手洗器、パン焼器、蒸器、ストーブ(ルンペンストーブを除く。)等 | |

事務用器具 | 事務用文具及び器具の類、金額転字器、金銭登録器、計算機、事務用キヤビネツト、数取器、製図板、タイプライター、タイムレコーダー、パントグラフ、複写器、輪転機等 | |

公印 | 庁印、職印、焼印、金属製の検査証印 | |

寝具、被服 | 寝具及び常備被服の類(職員に支給するものを除く。) ふとん、毛布、寝台、かいまき、丹前、座ぶとん、ふとん袋、かや、マント、かつぱ、着物、帯、消毒衣、帽子、ずきん、靴、外套、皮製手袋、潜水服、バンド、作業衣、まくら等 | |

車両 | 原動機付自転車、自動二輪車、自転車、リヤカー、荷車、馬車、トロツコ、配膳車、手押車等 | |

工具 | 工具類、ツルハシ、ジヤツキ、くわ、石割石切、おの、バール、棒刀錐、電気ごて、金てこ、かんな、ふいご、ドリル、滑車、万力、金床等 | |

標本、見本 | 各種標本見本、模型の類、動物はく製、人体骨格標本、鉱業製品の見本、商品見本等 | |

教養、娯楽、体育用品 | 他の種別に属さない教養、娯楽、演芸、体育用器具の類 円盤、映写機、映写幕、映写フイルム、各種楽器、楽譜立、楽器台、楽器ケース、拡声機、グローブ、幻燈機、碁、将棋、審判台、スキー、スキー靴、ストツク、スケート靴、スポツトライト、ストツプウオツチ、性能テスト器具、増幅機、体育用マツト、体育用ネツト、卓球台、地球儀、蓄音機、テレビ、とび馬、とび箱、ハンマー、踏板、平行棒、砲丸、ミツト、マイクロホーン、ラジオ、録音機等 | |

図書 | 各種書籍、画帳、表図帳、写真帳、図鑑の類 | |

雑品 | 他の種別に属さない調度品及び器具の類 青写真焼枠、給水タンク、シート、天幕、カーテン、額縁、彫刻像、びようぶ、置物、床掛軸、香炉、テーブル掛、いすカバー、煙草セツト、鏡、リユツクサツク、トランク、ボストンバツク、かばん、各種ケース、車券打抜台、カンテラ、電気スタンド、蛍光灯、火鉢(陶器製を除く。)コンロ等 | |

消耗品 |

| 1回限りの使用で消耗する物品その他短期間に消耗する物品、短期間に消耗することはないがその性質上長期間使用することに適しない物品及び備品類似のものではあるが備品とはされない物品 |

郵便切手、印紙 | 郵便はがき、郵便切手、収入印紙の類 | |

印刷物 | 各種印刷物の類 | |

諸帳簿 | 各種帳簿の類 | |

雑書 | 定期刊行物、地図及び冊誌の類 官報、公報、新聞、年鑑、法令の図書の加除追録、地図、カタログ、写真、職員録、人名簿の類 | |

紙製品 | 紙製品で他の種別に属さないもの、トレシングペーパー、カーボン紙、原紙、セロハン紙、クロース紙、原稿用紙、見出紙、巻紙、のし、水引、紙テープ、紙ひも、タイプ用紙、書類袋、図面袋、荷札、方眼紙、感光紙、野帳、ノート、手帳、フアイル、名刺帳、折紙、色紙、短冊、卓上カレンダー、メモ、符せん、セロテープ、紙ヤスリ、伝票、スクラツプブツク、印刷用紙、製図用紙、吸収紙、厚表紙、クロース表紙等 | |

事務用文具類 | 事務用消耗品及び消耗器具の類 謄写ヤスリ、インクスタンド、印鑑立、ペン皿、謄写板、筆入、ペン立、鉛筆、鉄筆、骨筆、毛筆、はけ、ほうき、インク、墨、墨汁、朱汁、朱肉、肉池、スタンプ台、絵具、クレオン、筆洗、菊皿、消しゴム、字消器、インク消し、虫ピン、海綿、画、ゼムクリツプ、紙バサミ、カード、リング、ゴムバンド、つづりひも、ペン先、鉛筆替えしん、オイルストーン、鉛筆さや、ペン軸、黒板ふき、石筆、白墨、活字、パツト、修正液、のり、セメダイン、鳩目、タイプリボン、謄写用ローラー、書類かご、バインダー、下敷、ナイフ、はさみ等 | |

被服 | 職員に支給する被服及び備品類似のものではあるが、備品とはされない被服の類 | |

燃料 | ガス、まき、木炭、コークス、重油、軽油、ガソリン、モビールの類 | |

油脂 | 燃料以外の油脂及び油脂製品の類 | |

食糧品 | 主食品、副食品、調味料、嗜好品の類 | |

写真電気用品 | 写真材料及び電気器具補修材料の類 フイルム、乾板、現像及び焼付用薬品、印画紙、コーナー、閃光粉、閃光球、写真電球、コンセント、プラグ、ソケツト、タツプ、ブラツクテープ、がいし、ケーブル、コード、ホルダー、真空管、ブラウン管、電球、ネオン管、蛍光放電灯、乾電池、スイツチ、コード自在器等 | |

医療試験研究用品 | 医療、診療、治療、試験、研究用(獣医用を含む。)消耗器材の類(原材料に属するものを除く。)アルコールランプ、アンプール、X線フイルム、温度計、ガス調節器、各種ろ過器、各種試験管、かくはん棒、カルシウム管、カノセロール、各種皿類、各種ゴム管、各種カテーテル、各種針、眼帯、ガーゼ、硝子円筒、各種かん子、開口器、救急箱、金網、薬つぼ、三角布、酸度計、酸度検定器、試験紙、色盲検査表、試視力表、たんつぼ、脱脂綿、注射器、注射針、沈でん管、氷のう、氷のうつり、ビーカー、フラスコ、分消器、秤量びん、ほう帯、マスク、氷まくら、るつぼ、ろ過紙、実験用動物等 | |

薬品 | 医療、化学、農業、工業、その他用の各種薬品(原材料に属するものを除く。) | |

雑印 | 雑品に属さない雑印の類 日附印、金額印、地名印、廻転日附印、数字印、受付印、科目印 | |

消耗工具 | 損耗度のはなはだしい工具の類 各種機械替刃、のこぎり、ハンマー、バール、スパナ、やすり、きり、カツターハンドソー、パイト、くわ、三本ぐわ、かま、なた、唐ぐわ、スコツプ、掛矢、もつこ、ちよらな、たがね、のみ、墨つぼ、こて、ドライバー等 | |

肥料、飼料 | 肥料、飼料、土壌改良資材の類 | |

土壌改良資材 | 肥料、化学肥料、きゆうたい肥、骨粉、魚かす、油かす等 飼料、穀類、いも類、牧草、わら、ぬか、ふすま、野菜等 土壌改良資料、炭酸カルシウム、鉱さい、沼鉄鉱等 | |

報償接待用品 | 記念品等に充てるため取得した物品 | |

雑品 | 他の種別に出さない消耗品 油差、揚物網、洗粉、糸、針、いすカバー、うちわ、うらごし、おろしがね、おしぼり入れ、せん、釜敷、かん切り、皮むき、こうもりがさ、かんじき、急須、徽章、くずかご、クレンザー、熊手、靴敷マツト、靴べら、くし、げた、毛抜き、こも、コンロ、ゴムホース、コツプ、こうり、さら、さかづき、ささら、ざる、しやくし、じようご、シヤンプ、新聞ばさみ、状差、シヤトル、コツク、すみかご、すり鉢、スリツパ、スポイト、スライド、線香、せつけん、せつけん入れ、せんす、レコード盤、ぞうきん、ぞうり、たわし、竹ざお、卓上ガラス板、ちりとり、ちやわん、ちようし、茶ほうじ、茶こし、茶たく、つま揚子、手拭掛、てんびん棒、といし、どびん、どんぶり、どびんしき、荷造りひも、荷造りなわ、荷造り用紙、布地、ねずみ取器、はたき、旗ざお、はち、バツチ、灰皿、灰ならし、はし、はし立、はけ、バケツ、ビン、ひやくし、火ばし、びん、火起し、火消しつぼ、ピンセツト、非常袋、ふきん、フトンカバー、風呂敷、へら、弁当箱、ほうき、ボール、ぼん、マツチ、窓開閉棒、水差し、むしろ、メタル、モツプ、もつこ、焼網、揚子立、置水標、ロストル、録音テープ、綿、腕章、ルンペンストーブ等 | |

原材料 |

| 工事、工作、医療、生産、加工のための材料の類 |

工事用原材料 | 工事用の原料、資材の類 電気工事材料、鉄鋼材、合金素材、木材、屋根材、壁材、金具材料、セメント、石材、ガラス、わら及びわら製品、パイプ、鉄線、じやかご、ヒユーム管、鉄管、土管、ブロツク、石綿、ワイヤロープ等 | |

医料材料 | 薬品、診療、治療用消耗器材(病院又は診療所において業務上直接使用されるものに限る。)の類 | |

生産品 | 生産加工素材種苗 | 業務上生産、加工のために使用する材料及び種苗の類 |

賄材料 | 業務上使用する給食用賄材料 | |

部品 | 財産又は器具機械の部品 生産、製造、製作、収穫、捕獲等により生じた物品 | |

修繕解体部品 | 財産又は器具機械の修繕、解体等により生じた物品で利用価値のあるもの | |

動物 |

| 実験用動物以外の動物 |

獣類 | 使役、生産、観賞用各種獣類 | |

鳥類 | 使役、生産、観賞用各種鳥類 | |

魚類 | 生産用、観賞用各種魚類 | |

その他の動物 | みつばちその他の動物 | |

不用品 |

| 第188条の規定により財政主管課長が不用の決定をした物品 |

備考 本表の「説明及び品目名」の欄にかかげる物品の品目は、類例を示すものである。したがつて、本表に掲げていない物品又は本表に掲げてはあるが、二以上の分類に該当する物品は、当該物品の属性、取得目的、取得価格等により相当の分類に所属させるものとする。

別表第3

備付帳簿等(第205条)

帳簿等の区分 | 様式番号 |

1 財政、管財主管課長 |

|

公有財産台帳 | 1 |

歳入歳出予算台帳(予算整理簿) | 2 |

継続費台帳 | 3 |

繰越明許費台帳 | 4 |

債務負担行為台帳 | 5 |

起債台帳 | 6 |

一時借入金台帳 | 7 |

|

|

|

|

2 予算執行者 |

|

村税徴収原簿 | 8 |

村税滞納繰越簿(徴収原簿) | 9 |

税外収入整理簿 | 10 |

税外収入滞納繰越簿(第15号伝票をつづる。) |

|

支出負担行為整理簿(第17号伝票をつづる。) |

|

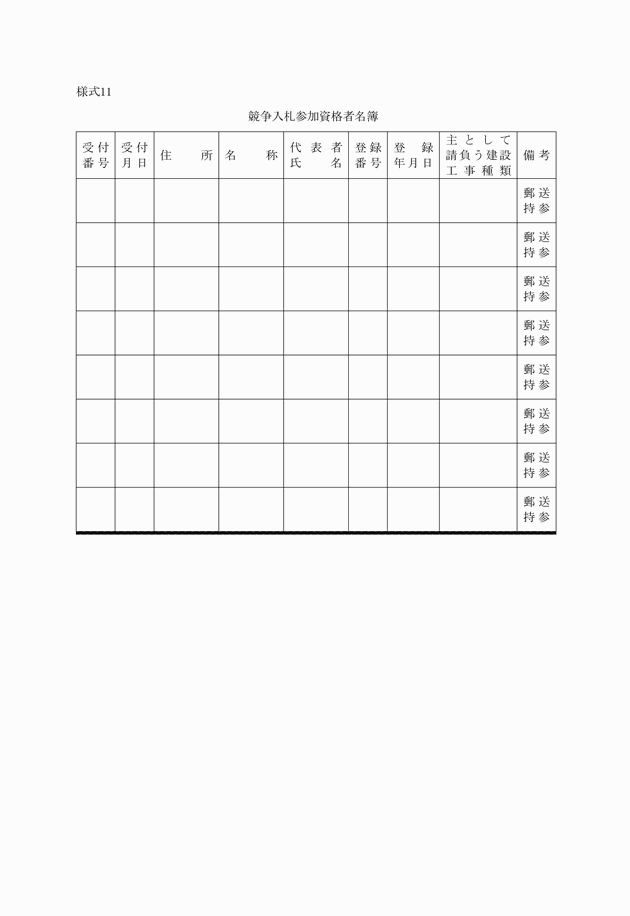

競争入札参加資格者名簿 | 11 |

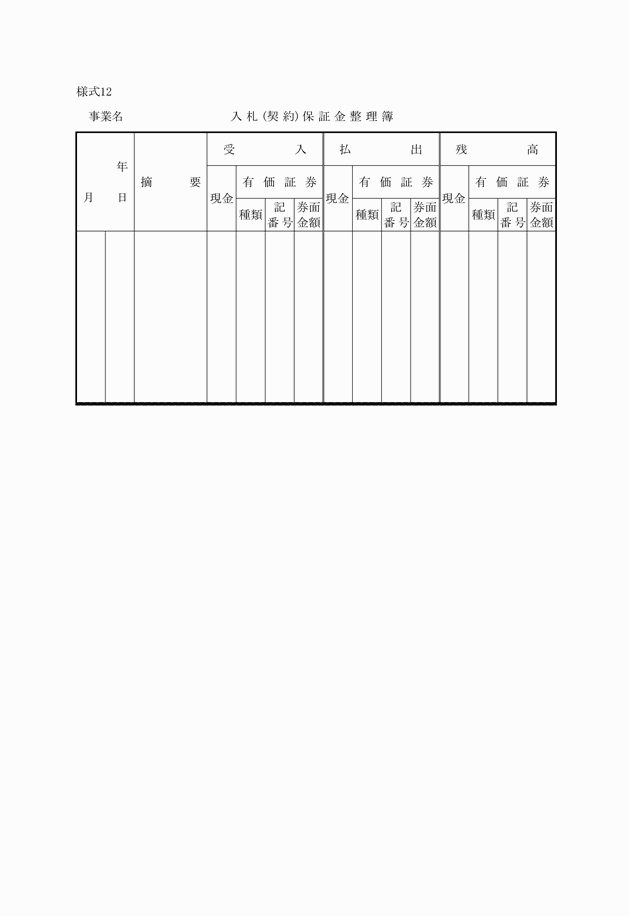

入札(契約)保証金整理簿 | 12 |

|

|

|

|

3 財産管理者 |

|

公有財産整理簿(様式1に準ずる。) |

|

行政財産使用許可簿(許可書をつづる。) |

|

普通財産貸付簿(調書等をつづる。) |

|

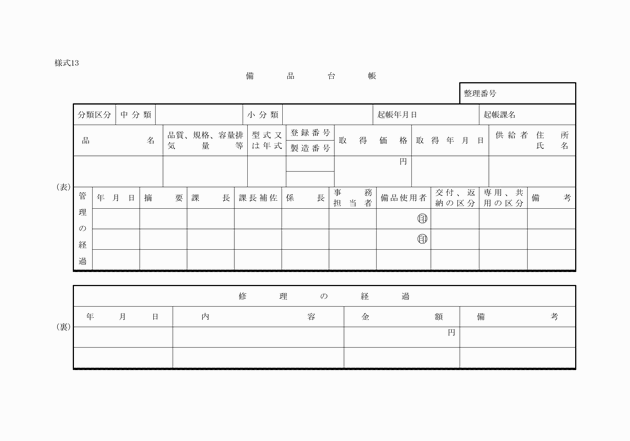

備品台帳 | 13 |

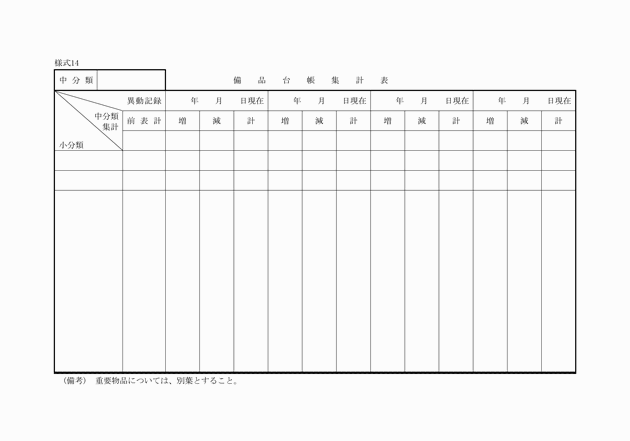

備品台帳集計表 | 14 |

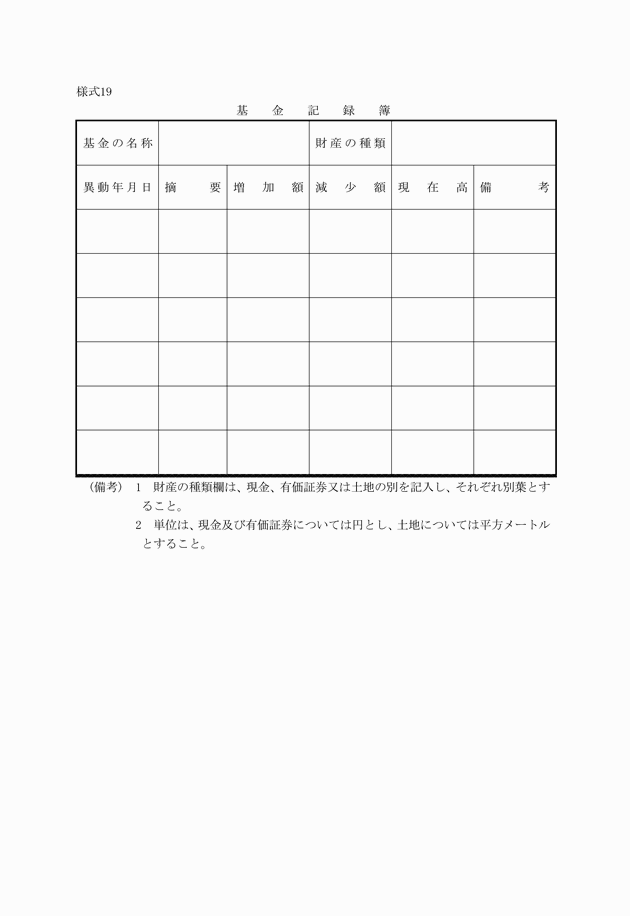

基金管理簿 | 15 |

|

|

|

|

4 会計管理者 |

|

歳入簿(第8号、第11号伝票をつづる。) |

|

歳出簿(第18号伝票をつづる。) |

|

保管有価証券出納簿(有価証券受払票をつづる。) |

|

一時借入金整理簿 | 7 |

小切手受入振出整理簿 | 16 |

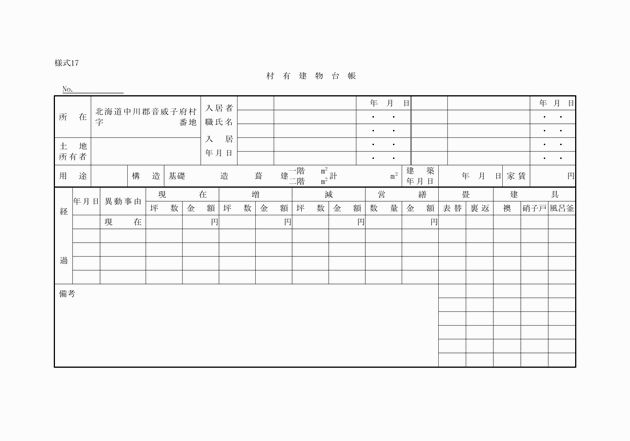

村有建物台帳 | 17 |

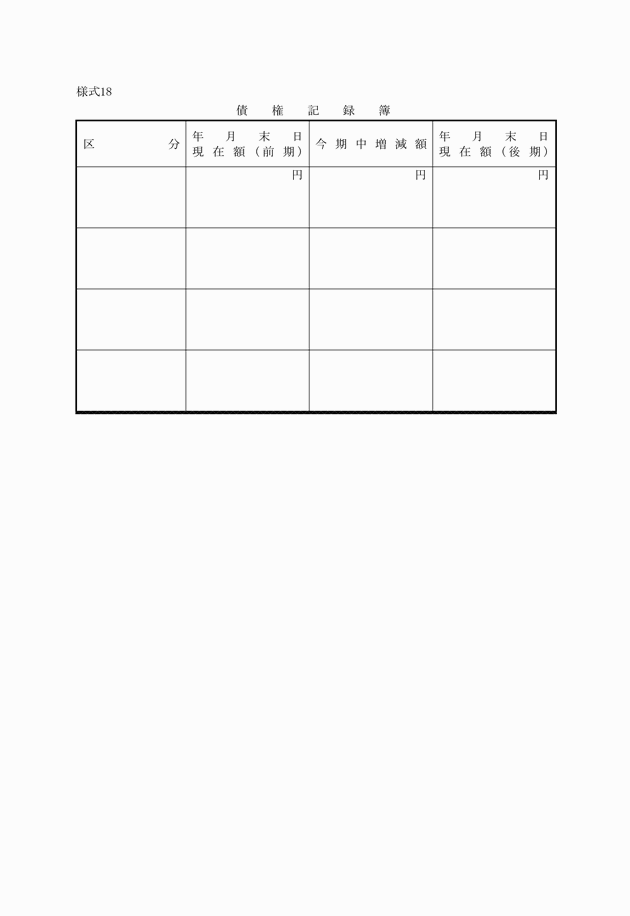

債権記録簿 | 18 |

基金記録簿 | 19 |

|

|

5 出納員又は会計職員 |

|

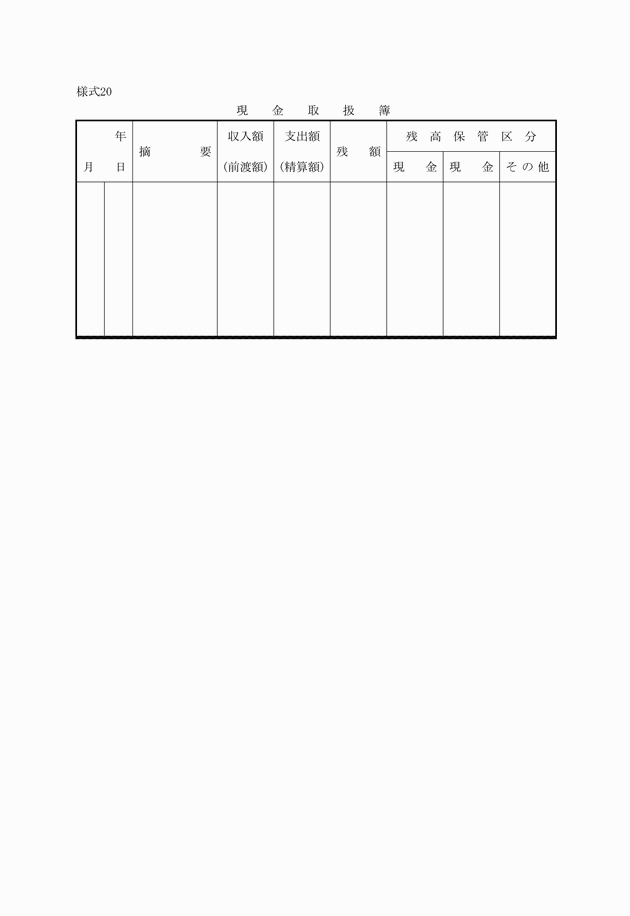

現金取扱簿 | 20 |

別表第4

伝票等(第209条)

区分 | 様式番号 | 関係条項 |

出納員、現金分任出納員身分証明書 | 1 | |

出納員等事務引継書 | 1の2 | |

印鑑票 | 2 | |

予算見積書 | 3 | |

予算流(充)用伝票 | 4 | |

繰越見積書 | 5 | |

精算報告書 | 6 | |

収入(調定)票 | 7 | |

調定通知書 | 8 | |

納入通知書 | 9 | |

証券還付通知書 | 10 | |

納付書 | 11 | |

過誤納金還付請求書 | 12 | |

過誤納金還付通知書 | 13 | |

督促状 | 14 | |

収入未済額繰越伝票 | 15 | |

不納欠損調書 | 16 | |

支出負担行為決議書 | 17 | |

支出命令票 | 18 | |

現金出納簿 | 19 | |

前渡資金精算書 | 20 | |

概算払調書(概算払精算書) | 21・22 | |

繰替払整理書 | 23 | |

小切手振出済通知書 | 24 | |

返納通知書 | 25 | |

支出更正票簿 | 26 | |

小切手支払未済資金調書 | 27 | |

検定書・検収書 | 28 | |

小切手支払未済資金繰越調書 | 29 | |

収支日計表 | 30 | |

一時借入金受入通知書 | 31 | |

一時借入金償還通知書 | 32 | |

境界標柱 | 33 | |

物品の標識 | 34 | |

物品請求票 | 35 | |

物品返納書 | 36 | |

基金運用状況調書 | 37 |